وضعیت بلغارستان بر اساس شاخص انتقال شبکه (به سمت انرژی سبز) در سال 2024

بخش انرژی بلغارستان متنوع و در حال توسعه است و دسترسی عمومیبه شبکه و اتصالات فراوانی با کشورهای همسایه دارد. این بخش یکی از محرکهای اصلی اقتصاد بلغارستان است و تحولات ژئوپولیتیکی، اقتصادی و حقوقی آن را تحت تاثیر قرار می دهد. بازار برق بلغارستان در حال گذار به سمت تکنولوژیهای جدید است و پیش بینی میشود که انرژی هستهای سهم بزرگی از ظرفیتهای تولید را حفظ کند.

در سال ۲۰۲۲، مقدار برق تولید شده نسبت به سال ما قبل ۵.۷% افزایش پیدا کرد. این رشد ناشی از افزایش تولید برق توسط نیروگاههای حرارتی و منابع انرژی تجدیدپذیر (RES) است. در بین منابع انرژی تجدید پذیر (RES)، بیشترین افزایش مربوط به انرژی خورشیدی (PV) بوده است که ۳۳% بیشتر از سال ۲۰۲۱ برق تولید کرده است. دلایل این افزایش، افزایش ظرفیتهای نصب شده PV و تعداد ساعات تابش آفتاب بیشتر در سال ۲۰۲۲ است. در سال گذشته، صادرات برق بلغارستان به رکورد ۱۲.۲ ترابایت ساعت رسید که افزایش ۳۹% نسبت به سال گذشته داشت و بلغارستان را در رتبه سوم صادرکنندگان برق در اتحادیه اروپا قرار داد. ظرفیتهای تولید برق پاسخگوی تقاضای مصرفکنندگان در بلغارستان است و صادرات به بازارهای همسایه را ممکن میسازد. در سال ۲۰۲۲، صنعت انرژی بلغارستان بیش از ۱۲ ترابایت ساعت برق صادر کرد که مجموع آن به ۳ میلیارد یورو (معادل ۳.۲۴ میلیارد دلار آمریکا) میرسد. در حال حاضر، ظرفیت تولید برق نصب شده در بلغارستان ۱۳.۲۴۷ مگاوات است و ظرفیت در دسترس ۱۰.۷۷۱ مگاوات میباشد.

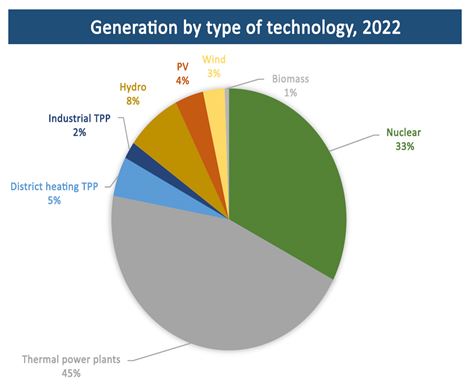

بلغارستان برای تأمین نیازهای انرژی خود، گاز طبیعی، نفت و محصولات نفتی و سوختهای جامد (آنتراسیت و زغال سنگ سیاه، کک زغال سنگ) وارد میکند. منبع اصلی انرژی محلی در بلغارستان لیگنیت (زغال سنگ قهوهای) است. منبع انرژی داخلی دیگر، انرژی هستهای است که به طور قابل توجهی به استقلال انرژی کمک میکند. در سال 2022، سهم تولید انرژی هستهای 32.6٪ از کل تولید برق در بلغارستان بوده است. این سهم انتظار میرود تا سال 2030 بالای 40٪ باقی بماند. کاهش واردات سوختهای فسیلی به بلغارستان نیاز به تولید انرژی از منابع تجدیدپذیر را افزایش میدهد.

تصویر یک) منابع مورد استفاده برای تولید برق بلغارستان لینک منبع

اپراتور سیستم برق بلغارستان (ESO) تا پایان سال 2024 برنامه سرمایهگذاری خود را که هدف آن اطمینان از اتصال شبکه نیروگاههای جدید با مجموع ظرفیت نصبشده 4,500 مگاوات، عمدتاً از منابع تجدیدپذیر است، به پایان خواهد رساند. این اپراتور، بیش از 25 میلیون یورو در دیجیتالسازی شبکه توزیع سرمایهگذاری کرده است. انتظار میرود که نوسازی و دیجیتالیسازی شبکه ولتاژ متوسط تا سال 2024 تکمیل شود.

با اتمام خط انتقال دوم میانمرزی بین یونان و بلغارستان گام مهم دیگری برداشته خواهد شد.اپراتور مستقل انتقال برق یونان (IPTO) در ژوئیه 2023 اعلام کرد که پیوند الکتریکی بینالمللی با ولتاژ فوقالعاده بالا، 400 کیلوولت عملیاتی خواهد شد. طول کل این خط بینالمللی که از ایاچویسی نیاسانتا در رودوپی آغاز میشود و به ایستگاه فرعی ماریسا ایست در بلغارستان ختم میشود، 151 کیلومتر است که حدود 30 کیلومتر آن در خاک یونان واقع شده است و ظرفیت آن به 2 گیگا وات میرسد.

سرمایهگذاری در توسعه سیستمهای باتری که بتوانند بهطور آزادانه توسط همه شرکتکنندگان در بازار برق استفاده شوند در بلغارستان مورد توجه قرار گرفته است و در جدیدترین نسخه طرح ملی بازسازی پیشنهاد شده است، اما پیادهسازی آن در یک بازه زمانی کوتاه و در مقیاسی گسترده دشوار است.

حمایت از سیستمهای ذخیرهسازی برای کسبوکارهای کوچک و متوسط، منطقیتر به نظر میرسد، زیرا میتواند وابستگی آنها به شبکه برق را کاهش دهد و در نتیجه عملکرد در زمان اوج مصرف را بهبود بخشد. تدابیر حمایتی که به مصرفکنندگان صنعتی مربوط میشوند، در طرح بازسازی گنجانده شده است. با این حال، طرح تأمین مالی پیشنهادی برای تأسیسات انرژیهای تجدیدپذیر تا 1 مگاوات نیز منجر به عدم استفاده از بخش بزرگی از پتانسیل موجود بازار خواهد شد.

کاهش کربن، تسهیل استقرار منابع انرژی تجدیدپذیر و انرژیهای جایگزین (هیدروژن سبز و بیوگاز)، تعیین اهداف بلندپروازانه برای گسترش ظرفیت ذخیرهسازی برق خورشیدی و زمینگرمایی، آزادسازی بازارهای برق عمدهفروشی و خردهفروشی و نوسازی ساختمانهای این بخش اولویتهای بخش انرژی بلغارستان است.

بلغارستان فرایند توسعه زیرساختهایی که امکان تأمین منابع انرژی (به ویژه گاز) از منابع دیگر را فراهم میکند، ادامه می دهد. پروژههای در حال اجرا شامل ساخت یک خط لوله گازی بین بلغارستان و صربستان، و توافق بلغارستان و ترکیه درباره دسترسی به ظرفیتهای گازرسانی در ایستگاههای LNG در ترکیه، است.

بلغارستان، که یکی از صادرکنندگان پیشرو برق در جنوب شرقی اروپا است، از سودهای تولیدکنندگان انرژی عمدتاً دولتی خود برای محافظت از کسبوکارها و مصرفکنندگان در برابر هزینههای سرسامآور برق استفاده کرده است.

بازار انرژی بلغارستان

بازار انرژی بلغارستان و بخصوص بخش برق آن تحت سلطه دولت است. شرکت انرژی بلغارستان (BEH) – که مهمترین شرکتهای بخش انرژی را مدیریت میکند، نیروگاه هستهای کازلودوی با دو واحد عملیاتی، سه نیروگاه حرارتی که یکی از آنها دولتی است، شرکت برق ملی (NEK)،پانزده نیروگاه برق آبی که متعلق به NEK هستند، اپراتور سیستم برق (ESO)، بولگاز و بولگاترنسگاز از آن جمله هستند. لذا بازار برق بلغارستان تحت سلطه چند بازیگر عمده است که انحصار تأمین برق رادارند. بهطوری که در بازار توزیع، رقابت واقعی وجود ندارد که به مصرفکنندگان اجازه دهد تأمینکننده خود را انتخاب کنند، زیرا در هر منطقه جغرافیایی تنها یک تأمینکننده مجاز وجود دارد.

وضعیت انرژی سبز در بلغارستان

انتقال به سمت انرژی سبز در بلغارستان نیازمند تغییر شبکه است. تغییر سیستمهای انرژی برای دستیابی به آیندهای پایدار نیاز به ادغام حجمهای زیادی از انرژیهای تجدیدپذیر متناوب دارد. علاوه بر این، کاهش کربن نیازمند برقی شدن بخشهایی است که بهطور سنتی با سوختهای فسیلی کار میکنند و این امر فشار زیادی به شبکههای برق وارد میکند که باید مقادیر بیشتری از برق را منتقل کرده و الگوهای مصرف جدید را در خود جای دهند لذا انتظاراتی که از شبکههای برق وجود دارد، بهراستی غیرقابل کتمان است.

با این حال، وضعیت کنونی بلغارستان تردیدهایی را درباره توانایی آنها برای حمایت از چنین انتقالی ایجاد میکند. حتی امروز، ناتوانی در اتصال مشتریان جدید، قطع خدمات و تلاشها برای ادغام سطوح معقول انرژیهای تجدیدپذیر نشان میدهد که بسیاری از شبکهها ممکن است نتوانند به این وظیفه پاسخ دهند و این موضوع خطر قابل توجهی برای هدف وسیعتر انتقال سبز ایجاد میکند.

انتقال شبکه، یک چالش پیچیده و چندوجهی است که شامل ویژگیهای فراوانی از هر سیستم انرژی و روابط پیچیده بین آنها میشود. به دلیل چالشهای روشی، مطالعه مقایسهای پیچیدهای درباره انتقال شبکه نیاز است.

در کشورهای غرب اروپا معمولاً وضعیت بهتری حاکم است، استثنائات قابل توجهی شامل هلند، آلمان و ایرلند هستند. برعکس، چندین کشور مرکزی و شرقی اروپا از همتایان غربی خود بهتر عمل میکنند و این موضوع چالشهای رایج را به چالش میکشد و اهمیت سیاستهای انرژی مسئولانه را برای آینده پایدار و قابل اعتماد انرژی بررسی میکند.

اگرچه پیشرفتهای قابل توجهی حاصل شده، تولید برق از سوختهای فسیلی هنوز در سراسر اروپا گسترده است. به طور متوسط، بیش از ۴۰ درصد از برق در ۳۵ کشور اروپایی از سوختهای فسیلی تولید میشود که مقدار قابل توجهی از آنها باید در دهههای آینده کاهش یابد و بر برق متمرکز شود.

این شاخص تفاوتهای موجود در پذیرش مورد انتظار انرژیهای تجدیدپذیر و فناوریهای جدید شبکه را نشان میدهد. شکاف در حال گسترش در استقرار انرژیهای تجدیدپذیر میتواند تفاوتهای قیمت برق، رقابت صنعتی و عملکرد ESG را در سراسر اروپا بزرگتر کند.

سرمایهگذاری قابل توجهی در زیرساختهای شبکه مورد نیاز است و منبع تأمین مالی در این خصوص بسیار حیاتی است. تأمین مالی نباید بار سنگینی بر دوش مصرفکنندگان برق بگذارد، زیرا این ممکن است با افزایش هزینههای برق، انتقال انرژی را مختل کند. به جز یارانههای مالی، سیاستگذاران باید انتقال شبکه را با تسریع در فرآیندهای صدور مجوز برای شبکهها مشابه با آنچه برای توسعه انرژی تجدیدپذیر استفاده میشود، امکانپذیر سازند. گنجاندن اصولهای مانند "منطقههای هدف" و "فروشگاههای یکمرحلهای" میتواند به توسعه شبکه کمک کند تا با استقرار انرژی تجدیدپذیر همراستا باشد. مقایسه بلغارستان با دو کشور کرواسی و قبرس در این خصوص براساس ایندکس های انرژی سبز گویای وضعیت موجود است.

بررسی وضعیت انرژی سبز در بلغارستان

بلغارستان هنوز به شدت به نیروگاههای زغالسنگ وابسته است، حتی با اینکه در حال حاضر یکی از بزرگترین صادرکننده برق در اروپا است.

شاخص ها:

- مصرفکنندگان بلغاری بیشترین میزان قطع خدمات را در اتحادیه اروپا تجربه میکنند.

- بلغارستان انتظار افزایش نسبتاً ناچیزی در انرژیهای تجدیدپذیر را دارد که نشاندهنده چالشهای کم در شبکه تا سال ۲۰۳۰ است، اما این میتواند یک فرصت از دست رفته باشد.

چالشهای جاری و بازارهای برق:

- مشتری بلغاری بهطور متوسط سالانه پنج بار قطع خدمات را تجربه میکند که بالاترین آمار در اتحادیه اروپا است.

چالشها تا سال ۲۰۳۰ :

- بلغارستان انتظار چالشهای قابل توجهی را به دلیل رشد پایین انرژیهای تجدیدپذیر مقطعی ندارد.

- هدف بلندپروازانهای برای توسعه ذخیرهسازی باتری تا سال ۲۰۳۰ (۱.۶ گیگاوات) وجود دارد.

فرصتها :

- بلغارستان از یک سو یکی از بزرگترین تامین کنندگان برق اروپا محسوب میشود و از سوی دیگر بیشترین سوخت فسیلی را در تولید برق مورد استفاده قرار می دهد که خود موضوع متناقضی است.

مشکلات:

- شمار کنتورهای هوشمند در خانهها ناچیز است.

- قطعیهای برق در این کشور زیاد است.

- چشم انداز دقیقی در خصوص تقاضا تا 2030 وجود ندارد.

- سیستم دارای بار زیادی است.

- وابستگی زیادی به زغال سنگ وجود دارد.

رتبهها در ایندکس سبز:

رتبه کلی: 22 در میان 25

رتبه بازارهای برق و چالشهای فعلی: 24 از 25

رتبه چالشها در سال 2030: 2 از 25

رتبه فرصتها: 22 از 25

نقاط قوت انتقال شبکه:

صادرات بالای برق (بهترین)

حضور کم قیمتهای منفی نقطهای (ششمین بهترین)

لینک منبع