اثر بحران کرونا بر اقتصاد اروپا

بحران ناشی از شیوع کرونا در اوایل سال قبل، تقریبا از سوی بسیاری دست کم گرفته میشد. با این حال، بسیاری آنرا صرفا یک بحران طولانیمدت بهداشتی و اقتصادی میدیدند. همواره یک شرط تشدیدکننده هم در میان بود. به عبارت دیگر این باور وجود داشت که اگر حل بحران همهگیری طولانیمدت شود تا فعالیت اقتصادی به طور کامل از سر گرفته شود این آثار جدی خواهند بود. غالبا این دو جنبه، در کوتاه مدت در تضاد با یکدیگر تفسیر نمیشدند. برای مهار شیوع کرونا، فعالیتهای اقتصادی برای طولانیمدت متوقف شده و یا با محدودیتهای بسیار زیاد ادامه یافتند. با این حال همه دولتها قادر به مواجه با مشکلات جدید ناشی از شیوع و همزمان تبعات اقتصادی آن نبودند. مشکلات بودجهای و یا سنگینی بدهی عمومی از جمله موانع پیش روی دولتها بود.

حال این بحران مضاعف تقریباً یک سال به طول انجامیده است. از نظر اقتصادی، روند شیوع کرونا یک رکود غیر عادی ایجاد کرده که بیش از هر چیز فعالیتهای اقتصادی بخشهای خدمات، گردشگری و پذیرایی را تحت تأثیر قرار داده است. هر چند سایر بخشهای اقتصادی نیز در ادامه بحران متاثر شدند. حتی در کشورهایی که بعضا از اعمال مقررات محدودکننده شدید و تعطیلی اجباری کسب و کارها خودداری کردند، فعالیت اقتصادی به طرز چشمگیری کند شد. مصرفکنندگان به طور مستقل اقدامات احتیاطی را انجام داده و خریدهای خود را کاهش دادند.

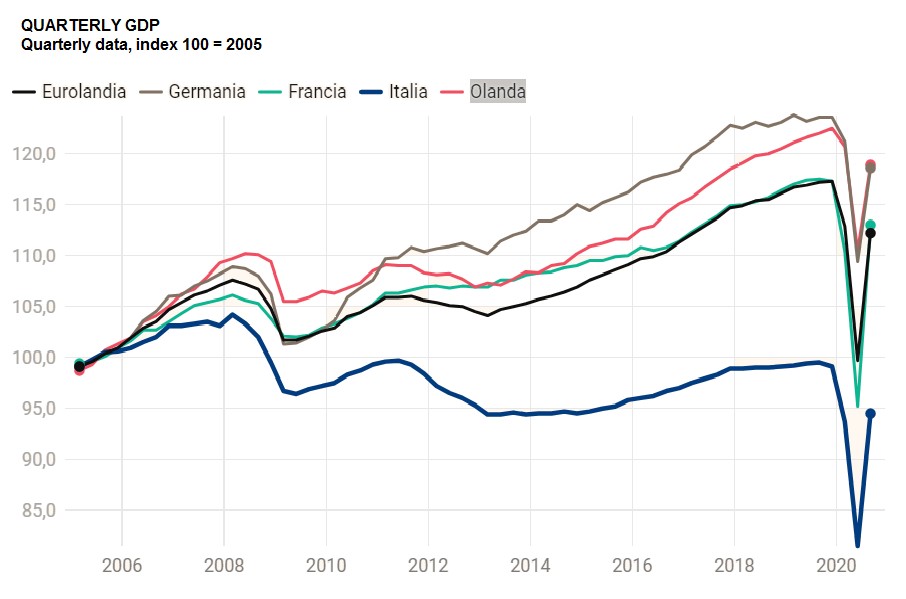

- تولید ناخالص داخلی: مقایسه تغییرات فصلی GDP با سال پایه 2005

روند تولید ناخالص داخلی در سال 2020 به خوبی این ناهنجاری را در اقتصاد اروپا نشان می دهد. بر اساس نمودار بالا در سه ماهه اول سال 2020 رشد GDP با کاهش شدید مواجه شده و در سه ماهه دوم حتی عمیقتر نیز شده است. اما در سه ماهه سوم بهبود سریعتر و حتی بالاتر از حد انتظار را داشته است. این دوره رشد، مرتبط با تابستان و پایان تعطیلی اجباری کسب و کارها و فعالیتهای اقتصادی میباشد (ماههای جون تا سپتامبر 2020). بدون تردید در سه ماهه چهارم، با موج دوم و تعطیلی مجدد گسترده کسب و کارها، هرچند جزئی، GDP افت شدید جدیدی را ثبت خواهد کرد. در میان چهار کشور آلمان، فرانسه، هلند و ایتالیا وضعیت ایتالیا وخیمتر از سایرین و پایینتر از متوسط منطقه یورو قرار دارد. به عبارت دیگر تصمیم دولت برای تعطیلی هوشمند بخشهای اقتصادی و ارایه مدلی متفاوت از تعطیلی سراسری در کشور در سه ماهه چهارم و روزهای منتهی با پایان سال و تعطیلات اوایل 2021 حاکی از نگرانیهای ناشی از همین روند و آثار عمیق آن بر اقتصاد ایتالیا میباشد. همانطور که نخست وزیر ایتالیا نیز در مقایسه با اقدامات آلمان اعلام کرد، این کشور به اندازه آلمان پولدار نیست که مجددا همه اقتصاد کشور با تعطیل کند.

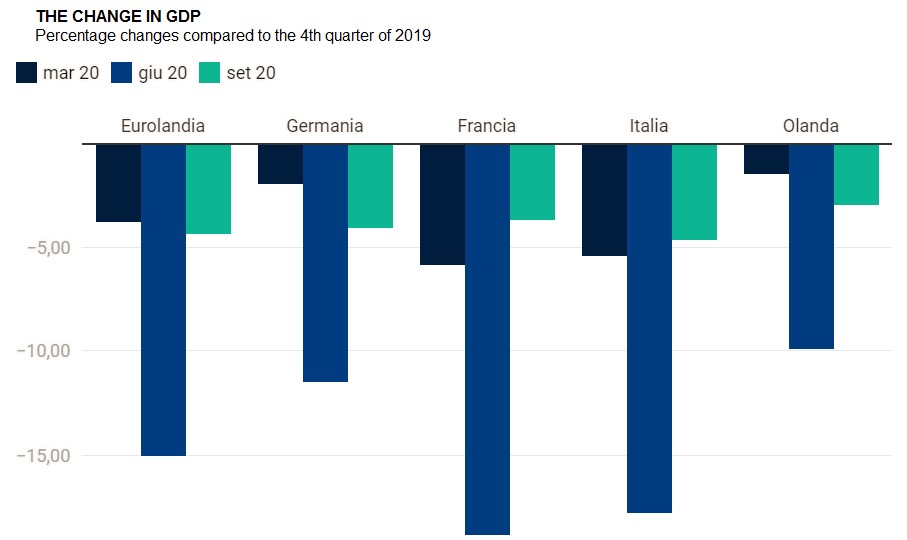

2- تغییر در نرخ GDP سه ماهه:

در مقایسه با دسامبر 2019، افت GDP واقعاً شدید بود: 3.88-% در سه ماهه اول برای منطقه یورو، 15-٪ در سه ماهه دوم و 4.3-٪ در سه ماهه سوم، حاکی از این بود که بهبودی حاصل نشده است و حتی به سطح قبل از شروع بحران نیز بازنگشته است.

ایتالیا که زودتر از سایر مناطق با همهگیری کرونا مواجه شد، پس از آغاز همهگیری به نرخ رشد GDP به ترتیب در سه ماهه اول تا سوم به ترتیب 5.4-، 17.8- و 4.6- درصد رسید.

نگاه عددی به این ارقام طبیعتا این واقعیت را در نظر نمیگیرند که در صورت عدم وجود بحران کرونا، امکان رشد تولید ناخالص داخلی در سال 2020 ممکن بود. به عبارت دیگر این ارقام صرفا نشانگر کاهش رشد نسبت به سال 2019 بوده و نمایانگر ضرر تصاعدی این بحران نیستند. با در نظر گرفتن احتمال رشد اقتصادها در سال قبل در نبود بحران میتوان به عمق اثرات شیوع کرونا بر جوانب مختلف کسب و کار و وضعیت کنونی جوامع پی برد. برای نمونه رشد منفی 17.8 درصد در سه ماهه دوم سال 2020 نسبت به مدت مشابه در سال 2019 صرفا همین عدد نیست. در میزان واقعی خسارات باید مقدار رشد قابل پیشبینی در نبود بحران را نیز از این میزان کسر نماییم تا واقعیت اقتصادی بحران کرونا در ایتالیا ملموس تر شود.

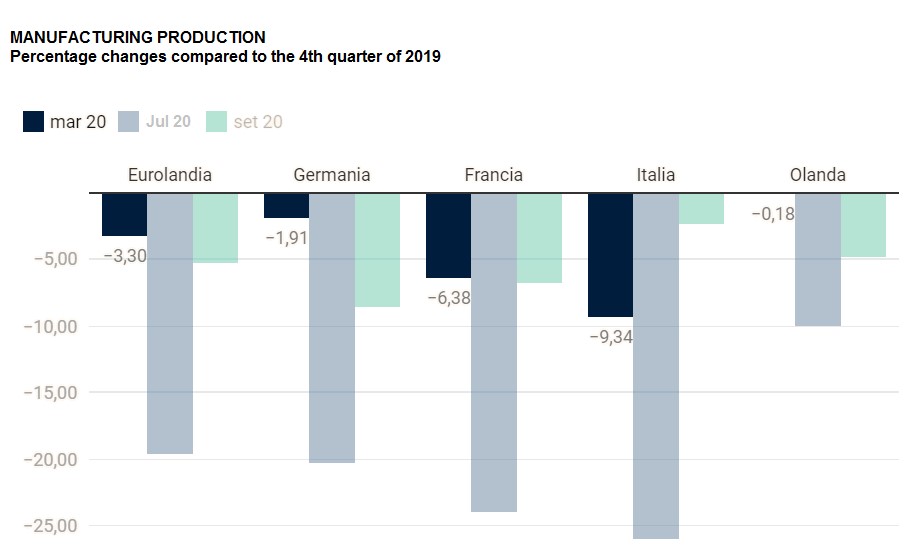

3– تغییرات در تولید محصولات:

حجم تولید کارخانهای، طبق معمول در مراحل بحران، حتی افت شدیدتری نسبت به کل تولید ناخالص داخلی داشت. برای منطقه یورو، از 3.3- درصد در سه ماهه اول به 19.6- در سه ماهه دوم و سپس منفی 5.3 درصد در تابستان 2020 رسید. این روند احتمالا در سه ماهه چهارم نیز با توجه به موج دوم کرونا در اروپا به روند رشد منفی ادامه خواهد داد. بیشترین میزان اثرپذیری در این بخش در ایتالیا مشاهده میشود. دلیل عمده آن نیز تعطیلی سراسری کسب و کارها و کارخانهها در دوره طولانیمدت تعطیلات مرتبط با کرونا بود. از 9.3-٪ در سه ماهه اول به 26-٪ در سه ماهه دوم رسیده است. اما با رفع قرنطینه سراسری و شروع مجدد تولید شاهد رونق این بخش در ایتالیا در سه ماهه سوم هستیم. در این دوره ایتالیا در شرایط مطلوبتری نسبت به سایر کشورها و بالاتر از متوسط منطقه یورو قرار گرفته است. همچنین در آلمان، در بهار به 20- و در فرانسه به 24- درصد در همین مدت رسید.

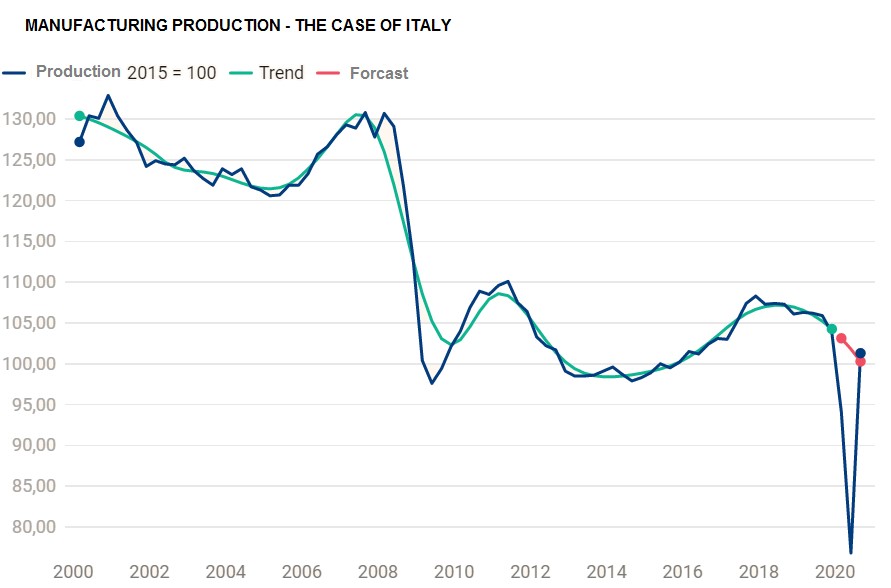

4- تولید کارخانه ای – مورد ایتالیا

با این حال، ایتالیا مورد ویژهای برای عملکرد تولید کارخانهای در سه ماهه سوم در میان کشورهای اروپایی است. در سه ماهه سوم در تابستان 2020، فقط 2.4٪ تولید کارخانهای از سطح دسامبر 2019 کمتر بود. در واقع، همه سناریوها همچنان سناریوی "ضد واقعیت" کاهش تولید را پیشبینی میکردند، با این حال ایتالیا شاهد جهش تولید بود. لذا میتوان چنین برداشتی را به واقعیت نزدیکتر دانست که بدون شیوع کرونا روند تولید کارخانهای در ایتالیا در سه ماهه سوم میتوانست نسبت به مدت مشابه در سال 2019 جهش قابل توجهی را تجربه نماید.

به نظر می رسد تغییرات ساختاری و حمایتهای دولت از بخش تولید و برنامهریزی برای کمک به صادرات در ایتالیا منجر به نتیجه مطلوب شده باشد و دولت با همین دستاورد، کمک به بخشهای تولیدی را همچنان در اولویت خود قرار دهد و حمایتهایی همچون وامهای کم بهره، حمایت از نیروی کار و مشوقها برای عدم اخراج نیروی کار و بینالمللیسازی شرکتها را در برنامههای احیای اقتصادی خود قرار دهد.

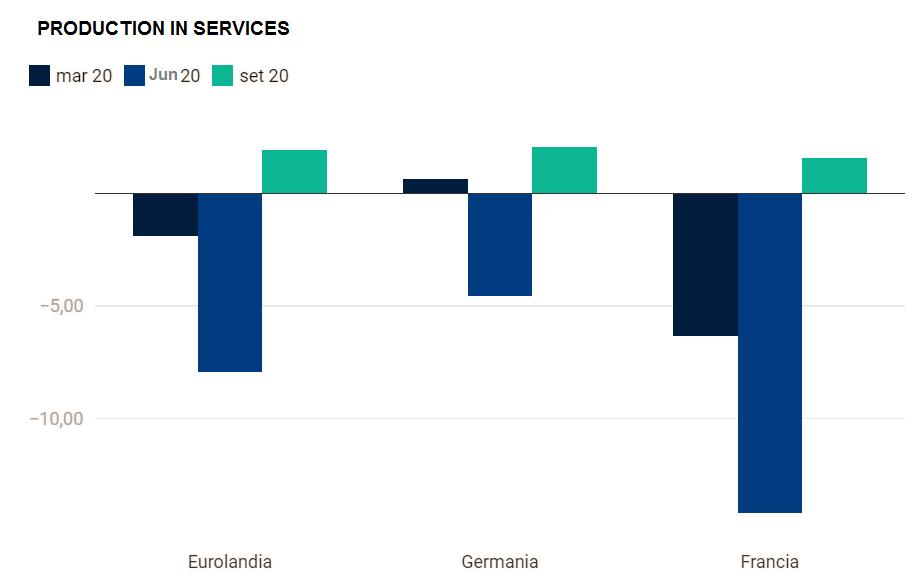

5- تولید در خدمات:

تولید در خدمات در تمام کشورهای اروپایی محاسبه نشده است و بنابراین مقایسه میان کشورها ناقص است. با این حال، یورواستات دادههایی را برای کل منطقه یورو ارائه میدهد که با افت مجدد در مقایسه با دسامبر 2019 در حدود 1.9٪ کاهش در سه ماهه اول، منفی 8٪ در سه ماهه دوم و 2٪ رشد در سه ماهه تابستان 2020 داشته است.

بر اساس مطالعات اتاق صنایع ایتالیا (کونفیندوستریا) بخش صادرات خدمات در این کشور در سال 2020 بیش از 39 درصد کاهش داشته که نسبت به نرخ جهانی بسیار بالاتر بوده و حاکی از ضربه بزرگ به این بخش میباشد. با در نظر گرفتن آسیب جدی در بخش خدمات در داخل ایتالیا نیز ابعاد این آسیب گستردهتر به نظر میرسد. صرفا در بخش گردشگری مطالعات اولیه اتاق گردشگری و انجمن تورگردانان ایتالیا خبر از خسارت 100 میلیارد یورویی در این بخش به اقتصاد ایتالیا می دهند. در سال جاری میزان ورود گردشگر خارجی در 4 ماه طلایی جون تا سپتامبر بیش از 66 درصد کاهش یافت.

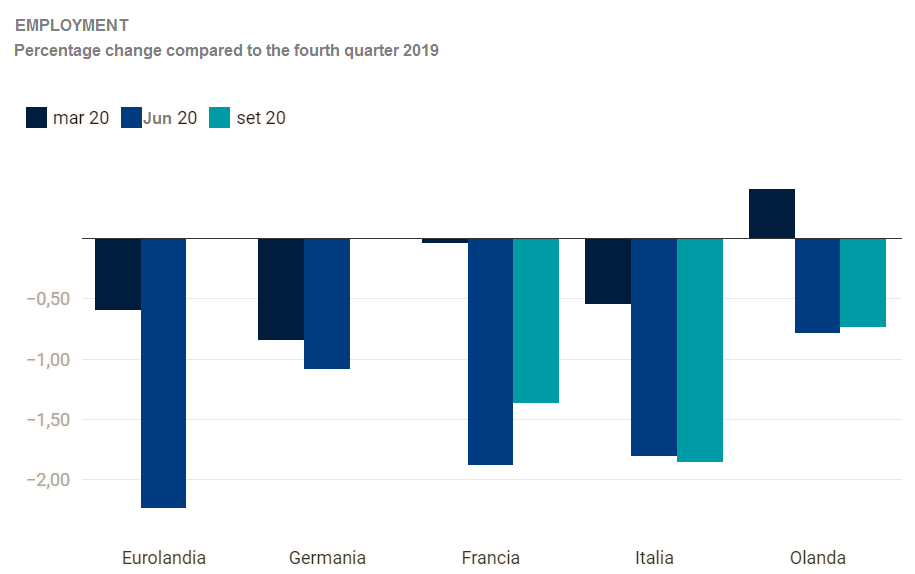

6- اشتغال:

آمارها نشان میدهد که اشتغال کمتر از سایر عوامل اقتصادی تحت تأثیر بحران قرار گرفته است. مداخله دولتها، اقدامات اضافی ملی –که بعضا با حمایت اتحادیه اروپا نیز همراه بود - و ممنوعیت اخراج نیروی کار باعث شده است تا آنجا که ممکن است، سطح نیروی کار حفظ شود. هرچند که به نرخ بسیار پایینتری کاهش یافته است. نرخی اشتغال در ایتالیا در سه ماهه اول 0.5 درصد نسبت به مدت مشابه سال قبل کاهش یافت. این میزان در سه ماهه دوم و سوم با حمایتهای شدید دولت و همچنین آزادسازیهایی در سه ماهه سوم در حدود 1.8- درصد باقی ماند. بنابراین بهبود کسب و کار در تابستان اجازه داد اشتغال بدون تغییر باشد. اما ادامه وضعیت عدم اطمینان بر این عرصه تاثیر خواهد داشت و با ادامه روند احتمالا شاهد افزایش بیکاری در ایتالیا و سایر کشورهای اروپایی باشیم.

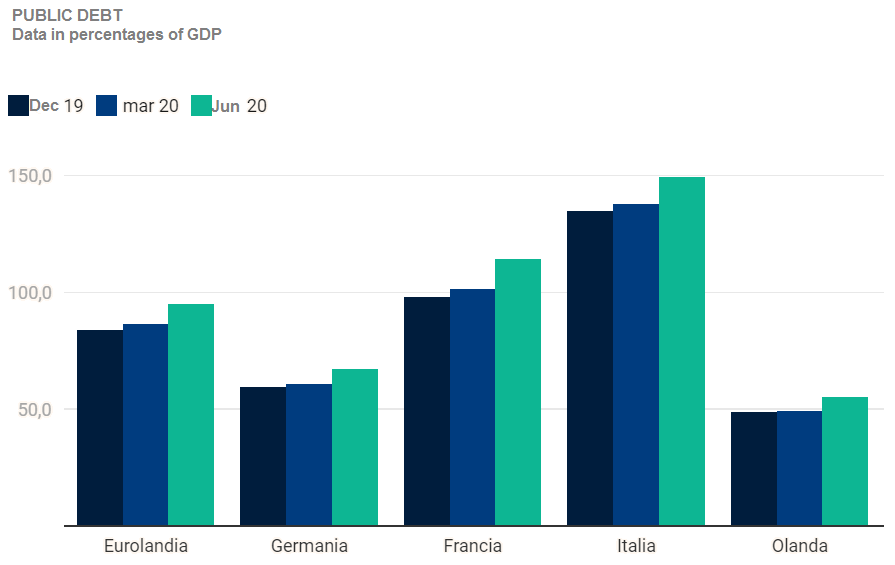

7- بدهی عمومی

قطعاً تلاشهای دولتها برای غلبه بر برخی ابعاد بحران کرونا، بدهیهای عمومی را دچار تنش کرده است. معیار کلاسیک نسبت بدهی / تولید ناخالص داخلی، تحت تأثیر این اقدام کمنظیر معاصر قرار گرفته و صورت این کسر به شکل فزاینده در مقایسه با مخرج آن افزایش یافته است. همانطور که در نمودار بالا نیز مشاهده میشود افزایش نرخ بدهی در ایتالیا بیش از سایر کشورها میباشد. به نظر میرسد دولتها برای مواجهه با یک واقعه نادر اما فاجعهبار مانند همهگیری -و در آینده، مانند سایر بلایای طبیعی همچون حوادث مرتبط با گرم شدن کره زمین - داشتن سطح پایین بدهی و اقتصادی که قابل پیش بینی است را باید در برنامههای کلان اقتصادی خود لحاظ نمایند.