بررسی جایگاه آفریقا در تامین انرژی اروپا

با ادامه جنگ در اوکراین، اتحادیه اروپا به شدت به دنبال منابع انرژی جایگزین است. آفریقا ذخایر فراوانی دارد، اما کارشناسان میگویند که بخش انرژی این قاره نیاز به اصلاحات و کمک فوری دارد.

کشورهای اتحادیه اروپا در پی حمله روسیه به اوکراین که از 24 فوریه 2022 آغاز شد، برای دور شدن از وابستگی به انرژی روسیه، به طور فزایندهای برای واردات گاز طبیعی خود به آفریقا روی میآورند. اگرچه پتانسیلهایی وجود دارد ولی عرضه کم و تنگناهای جدی مانع از این امر شده است.

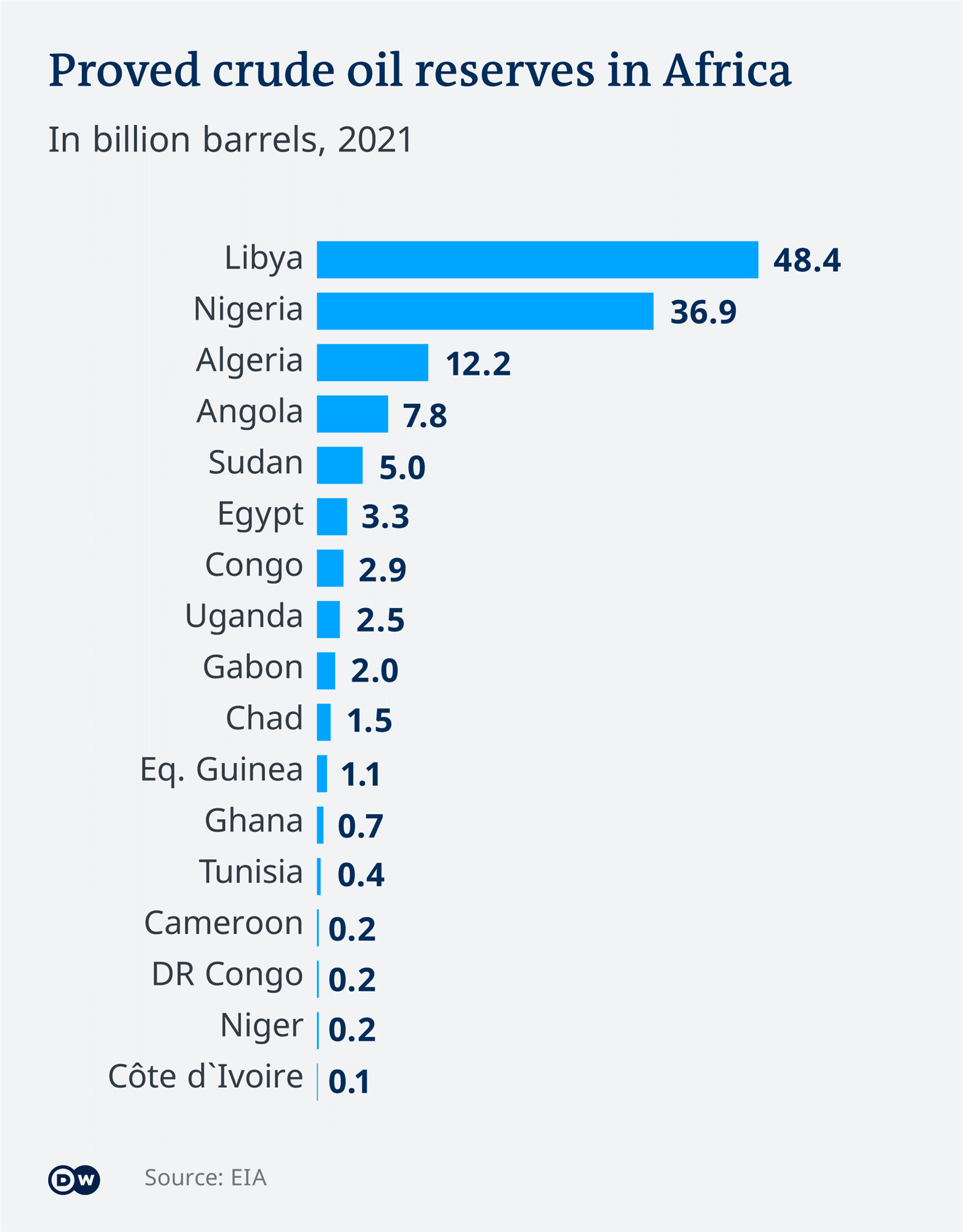

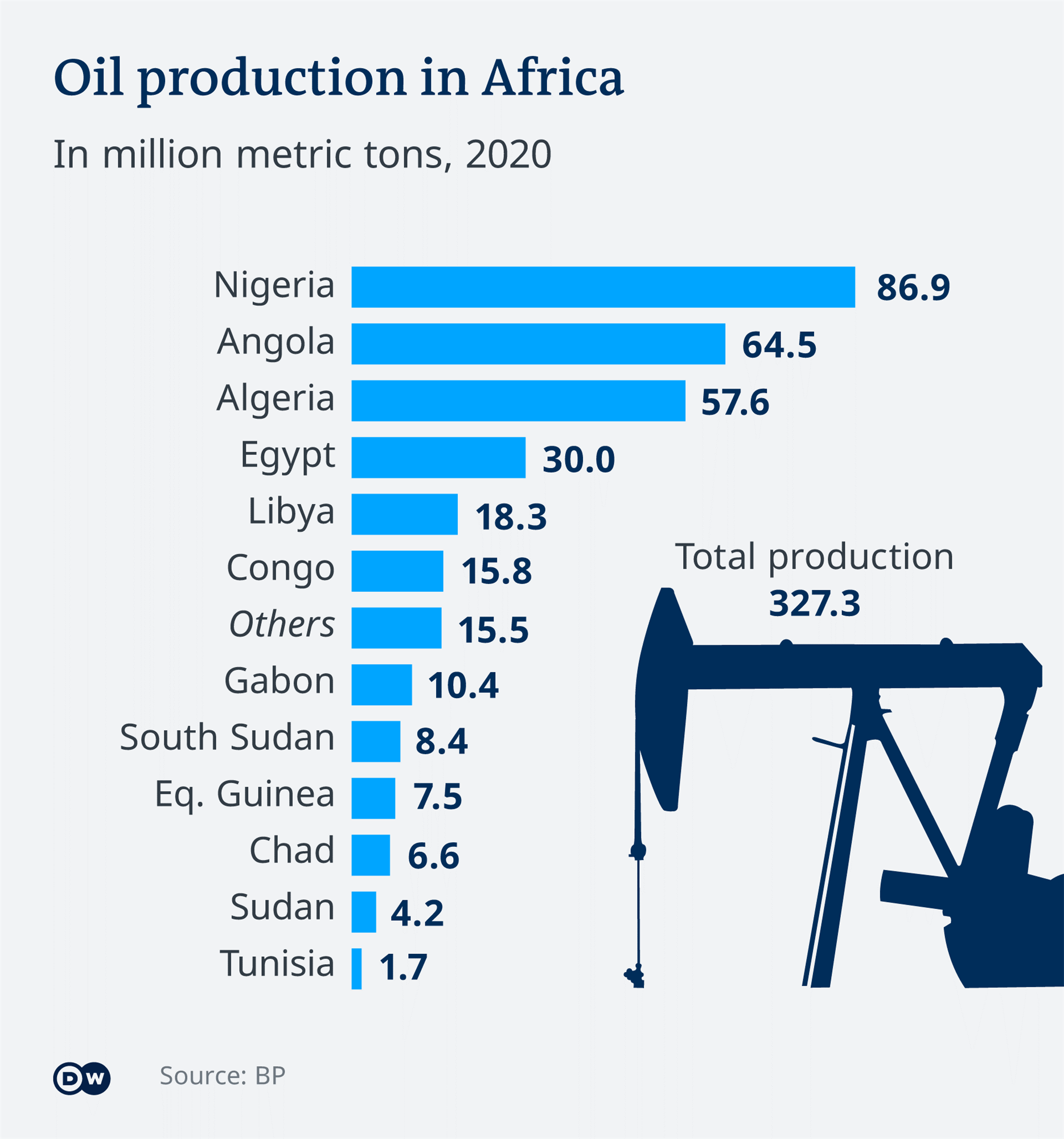

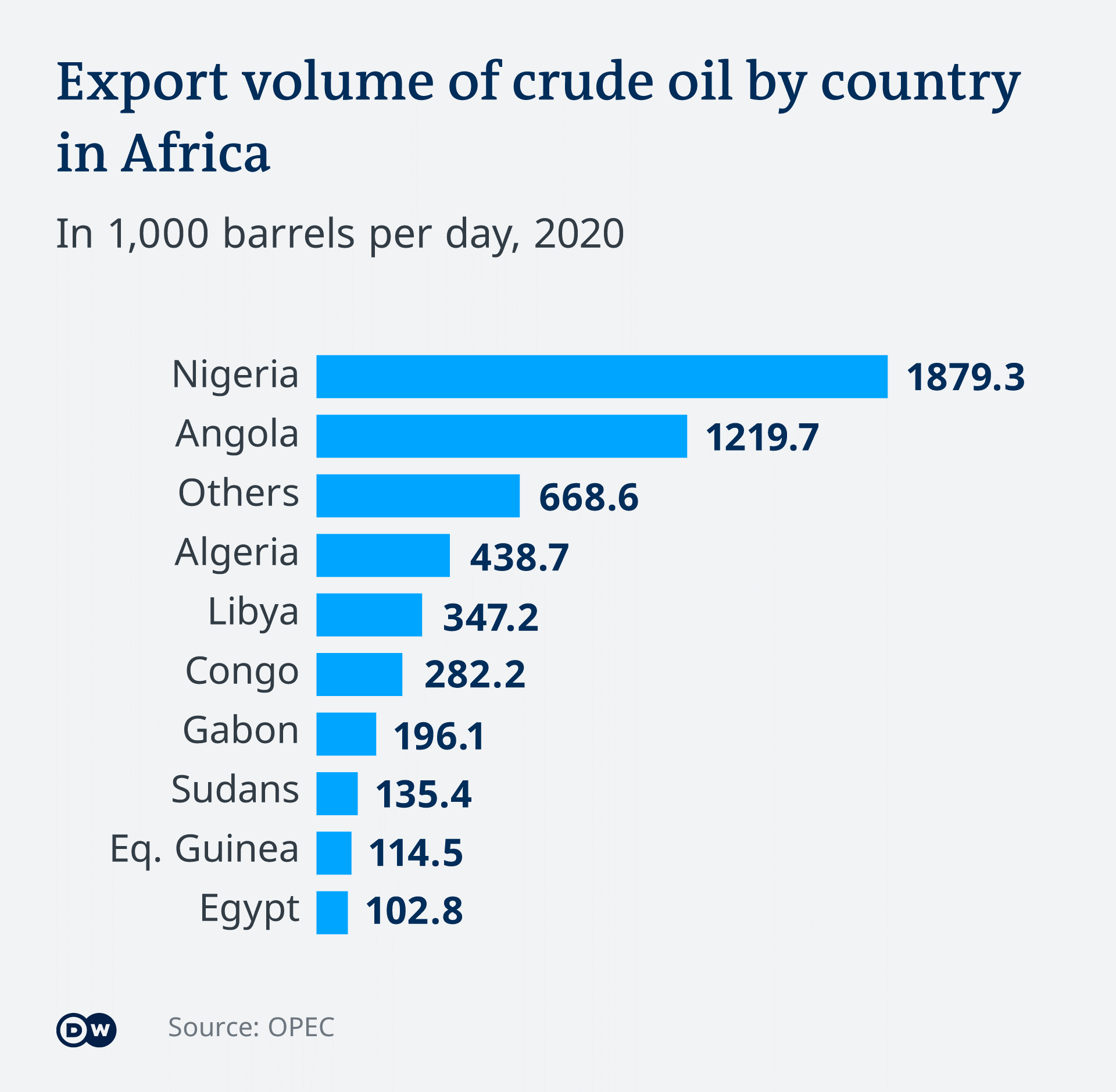

قاره آفریقا دارای ذخایر فراوان نفت و گاز است. طبق گزارشها، در سال 2017، آفریقا 148.6 تریلیون متر مکعب ذخایر گاز اثبات شده داشت که بیش از 7 درصد از ذخایر جهانی است. در سال 2019، اتحادیه اروپا حدود 108 میلیارد متر مکعب LNG از آفریقا وارد کرد که بیش از 12 میلیارد آن از نیجریه بود. در سال 2019، نیجریه با فروش بیش از 2 میلیون بشکه نفت در روز در بازارهای بین المللی، صادرات نفت خام در آفریقا را رهبری کرد. در همان سال، تولید کلی نفت و گاز آفریقا به 327.3 میلیون تن و تا سال 2020، سهم آفریقا در صادرات جهانی نفت به حدود 9 درصد رسید. برای این که کشورهای آفریقایی بتوانند این شکاف را پر کنند، باید حداقل 7.4 میلیون بشکه در روز ظرفیت اضافی داشته باشند، اما کشورهای آفریقایی این ظرفیت را ندارند و حتی به آن نزدیک هم نیستند. آنگولا و نیجریه، دو تولیدکننده برتر آفریقا، حتی به رسیدن به سهمیه اوپک خود نزدیک نیستند، چه رسد به ظرفیت مازادتر».

نیجریه تنها توانسته 94 درصد از سهمیه 1.7 میلیون بشکهای خود را تولید کند. به همین ترتیب، آنگولا تنها 78 درصد از سهمیه 1.4 میلیون بشکهای خود را در روز تولید میکند. اگر تولیدکنندگان برجسته آفریقایی حتی نتوانند سهمیههای خود را برآورده کنند، هیچ راهی وجود ندارد که بتوانند شکاف عرضه انرژی روسیه را در کوتاه مدت پر کنند. علاوه بر این، آنها هم چنین با جذب سرمایه گذاری جدید در تولید نفت دست و پنجه نرم میکنند، بنابراین ممکن است حتی نتوانند به پر کردن این شکاف در میان مدت کمک کند.

- واکنش دوگانه آفریقا به بحران روسیه و اوکراین

رهبران آفریقا در مورد واکنش جهانی به حمله روسیه به اوکراین که شاهد افزایش سرسام آور قیمت نفت و گاز بوده است، اختلاف نظر دارند. در دوم مارس 2022، مجمع عمومی سازمان ملل متحد در نیویورک به قطعنامهای رأی داد که بر اساس آن نیروهای روسیه باید «فوری، کامل و بدون قید و شرط» از اوکراین خارج شوند.

اگرچه 28 کشور از 54 کشور آفریقایی در کنار اوکراین قرار گرفتند، بقیه، به جز اریتره یا رأی ممتنع دادند یا ترجیح دادند برای رأی دادن حاضر نشوند. برای اولین بار پس از مدتها، این اختلافات سیاسی نشان داد که کشورهای عضو اتحادیه آفریقا نمیتوانند یک صدا در سازمان ملل متحد صحبت کنند. در پی این بحران، یک گروه حمایت از تجارت آلمانی-آفریقایی از هابک وزیر اقتصاد آلمان خواست تا با همتایان آفریقایی خود تماس بگیرد تا این قاره عرضه انرژی خود را افزایش دهد. با این حال، هیچ یک از رهبران آفریقایی تمایل عمومیبرای دیدار با اروپاییها ابراز نکردهاند. زمانی که اتحادیه اروپا با سطح حاد از بحران انرژی مواجه شود، کشورهای عضو میتوانند ذخایر باقیمانده سوخت پالایش شده خود را حفظ کنند که این امر میتواند ضربهای ویرانگر به قاره آفریقا که برای جابجایی افراد، وسایل نقلیه و ماشینآلات و ... به پالایشگاههای اتحادیه اروپا متکی است، وارد کند.

- آفریقا فاقد زیرساختهای لازم است

تردید آفریقا برای متعهد شدن به پمپاژ بیشتر نفت و گاز طبیعی نیز میتواند به فقدان زیرساخت خط لوله این قاره برای انتقال سریع انرژی به اروپا مرتبط باشد. طبق آمار شعبه آفریقای جنوبی PwC (1)، چالشها به این معنی است که تولید نفت در آفریقا در سال 2019 به میزان 19 درصد نسبت به سال قبل به طور قابل توجهی کاهش یافت که 7.8 درصد از تولید جهانی را تشکیل میدهد. علاوه بر این، تولید گاز نسبت به سال گذشتهاش کاهش 5 درصدی را تجربه کرد.

از زمانی که روسیه به اوکراین حمله کرد، بزرگترین صادرکننده گاز آفریقا به اتحادیه اروپا، الجزایر، تمایل خود را برای افزایش صادرات گاز طبیعی و LNG ابراز کرده است. در حال حاضر چهار خط لوله وجود دارد که گاز را مستقیماً از آفریقا به اروپا منتقل میکند. با این حال، همه این خط لولهها در شمال آفریقا قرار دارند. مانع اصلی، ایجاد زیرساختهای جدید در جنوب صحرای آفریقا برای اتصال به شبکه موجود در شمال آفریقا است. الجزایر دهمین تولیدکننده بزرگ گاز در جهان است. محمولههای گاز طبیعی مایع - LNG - صادر شده در سال 2021 عمدتاً به مقصد بازارهای اروپایی بوده است که این امر الجزایر را به یکی از پنج صادرکننده برتر LNG به اروپا تبدیل میکند.

با این حال، ذخایر الجزایر در پایینترین سطح خود قرار دارند. اوایل سال جاری، گروه دولتی نفت و گاز الجزایر Sonatrach یک بسته سرمایه گذاری بزرگ [40 میلیارد دلاری] برای یک دوره پنج ساله را اعلام کرد، اما این بدان معنا نیست که الجزایر میتواند در کوتاه مدت وارد عمل شود. دو اپراتور اصلی انرژی، Naturgy اسپانیا و Sonatrach الجزایر، میتوانند ظرفیت خط لوله Medgaz را با تلاش کمی افزایش دهند. این خط لوله الجزایر را مستقیماً به اسپانیا متصل میکند. اما الجزایر حتی ظرفیت پر کردن آن با گاز کافی را ندارد. الجزایر به طور بالقوه میتواند جایگزین کاملاً متفاوتی برای پمپاژ گاز مایع بیشتر به اسپانیا و پرتغال با خط لوله گاز مغرب-اروپا (MEG) با ظرفیت بالا داشته باشد. اما این خط لوله که از مراکش میگذرد، اکتبر گذشته، موجب تنشهای سیاسی بین الجزایر و رباط بر سر عدم تمدید قرارداد بین Sonatrach و وزارت انرژی مراکش شد. مشکل اصلی این بود که الجزایر با پرداخت 10 درصد از درآمد به مراکش مانند گذشته موافقت نکرد.

بر اساس گزارش سازمان کشورهای عربی صادرکننده نفت (OAPEC)، در سوی دیگر شمال آفریقا، مصر بیشترین رشد صادرات سالانه را در سال 2021 داشته است. 1.4 میلیون تن LNG در سه ماهه دوم در مقایسه با صفر صادرات LNG در مدت مشابه سال گذشته. در عین حال، LNG تنها گازی است که مصر در حال حاضر صادر میکند، زیرا این کشور به شبکه خط لوله اروپایی متصل نیست. با این حال، برای مصر که در حال حاضر بیشتر به جنبه اقتصادی معطوف است، چین قراردادهای بلندمدت با شرایط خوب به این کشور پیشنهاد داده است. بنابراین برای مصر منطقی است که هم چنان یک تأمین کننده قابل اعتماد باشد و سهم بازار چین خود را حفظ کند. هم چنین طبق گزارش پورتال آماری statista.com، ذخایر گاز طبیعی لیبی در سال 2020 حدود 1.4 میلیارد متر مکعب بوده است. با این حال، این کشور از نظر سیاسی آنقدر تقسیم شده است که حتی در فهرست کشورهای صادرکننده به آلمان نیز دیده نمیشود. حتی اگر گاز لیبی در دسترس بود، زیرساختهای این کشور برای تقویت صادرات کافی نیست. بنابراین، لیبی به عنوان یک تأمین کننده جایگزین گاز روسیه به آلمان یا اروپا کنار خواهد رفت.

- احیای پروژه خط لوله گاز نیگال NIGAL

یک پروژه بزرگ گاز در نیجریه امیدها را برای واردات گاز بیشتر برای اروپاییها افزایش میدهد: الجزایر، نیجر و نیجریه بر روی ساخت خط لوله گاز به طول 4000 کیلومتر (2485 مایل) - که به نام NIGAL نیز شناخته میشود - توافق کردهاند. بر اساس گزارش رسانهها، زمانی که خط لوله 21 میلیارد دلاری تکمیل شود، سالانه 30 میلیارد متر مکعب گاز را به الجزایر منتقل میکند که میتواند به شبکه موجود به اروپا متصل شود. این ایده جدید نیست، اما برای مدت طولانی، وضعیت امنیتی در منطقه ساحل و تنش بین دولتهای الجزیره و نیامی اجازه نمیداد این پروژه ادامه یابد. در نتیجه، تا سال 2021 بود که الجزایر و نیجر مرزهای خود را بازگشایی کردند. از آن زمان، ساخت خط لوله احیا شده است.

برای دستیابی آفریقا به یک راه حل کوتاه مدت در زمینه تأمین انرژی اروپا، این قاره نیاز به اصلاح رژیمهای مالی دارد که به شرکتهای نفتی اجازه دهد از سرمایه گذاریهای خود درآمد بیشتری کسب کنند. هم چنین ضرورت افزایش تلاشها در موضوعاتی مانند حذف هر چه بیشتر تشریفات اداری الزامی است. علاوه بر این، کشورهایی که نفت و گاز زیادی مصرف میکنند مانند آلمان باید قراردادهای دوجانبه ویژهای را امضا کنند که در آن کشورهای مصرف کننده در بخش انرژی در کشورهای تولیدکننده آفریقایی سرمایه گذاری ویژهای انجام دهند. در حال حاضر هیچ راه حل سریعی برای تقاضای گاز اروپا وجود ندارد. برای همکاری نزدیکتر کشورهای اروپایی و آفریقایی در زمینه گاز، به سرمایهگذاری بلندمدت و مشارکت استراتژیک نیاز است. اینجاست که کشورهای آفریقایی احتمالاً نمیتوانند یک «راه حل سریع» برای مشکل حاد [گاز] باشند، بلکه به آلمان و سایر کشورهای اروپایی کمک میکنند تا در منابع انرژی برای آینده تنوع ایجاد کند. تا زمان گذار به انرژیهای تجدیدپذیر، سایر کشورهای آفریقایی مانند غنا، موزامبیک و تانزانیا نیز میتوانند به یکی از تأمین کنندگان اصلی گاز طبیعی برای اروپا تبدیل شوند.

https://www.pwc.com/gx/en/about/office-locations/south-africa.html

https://www.dw.com/en/can-africa-supply-europes-energy-demand/a-61151914

https://www.dw.com/en/europe-looks-to-africa-to-fill-natural-gas-gap/a-61017873