بحران کرونا و اثرات آن بر بانکهای اروپایی ، دیدگاه بخش نظارتی بانک مرکزی اروپا

آقای انریا رئیس بخش نظارتی بانک مرکزی اروپا در مصاحبه با روزنامه اقتصادی ایل سوله 24 ایتالیا موضوعات مختلفی را در خصوص بحران کرونا و آثار آن بر بانکداری در اتحادیه مطرح کرده است. از آن جمله به نقاط قوت و ضعف این سیستم و الزامات مدیریت بحران کنونی اشارهکرده است. این مصاحبه حاوی مطالب مهمیبرای بخش بانکداری و درسهای بحران برای مقابله با بحرانهای احتمالی بعدی است. براساس دیدگاههای ایشان تجربیات بحران مالی سال 2008 کمک شایانی به توانمندسازی بانکهای اروپایی داشته و همین امر موجب شده بانکها با چالشهای کمتری نسبت به قبل به بحران کرونا پاسخگویند.

هرچند این بحران میزان سوددهی بانکها را بهشدت متأثر کرده و ضعفهای ساختاری بانکها بیشازپیش ظاهر میشود اما نکته مهم درسهای بحران مالی قبلی است که بیانگر موفقیت سیاستها و مقرراتی بانک مرکزی اروپا بر دوپایه محوری مدیریت مطالبات معوق بانکی NPLs و افزایش سرمایههای عمومیبانکها Tier 1 بود. به نظر میرسد در شرایط جدید بانکها مدیریت عملیات مشترک بانکی را در پیشگرفته و در هم ادغام شوند.

آقای انریا اقتصاددانی ایتالیایی است و از سال 2019 ریاست بخش نظارت بانک مرکزی اروپایی را بر عهده دارد. به اعتقاد وی نقش سیستم بانکی اروپا در شرایط اضطراری بحران کرونا در مقایسه با بحران مالی پیشین بسیار برجستهتر و کارآمدتر بوده است. وی معتقد است سیستم بانکی اروپایی هماکنون بهعنوان جاذب تلاطمها و شکها بهنظام اقتصادی کشورها عمل مینماید. بااینحال بحران کرونا اثرات گستردهای را در سیستم بانکی ایجاد کرده است. بانکهای اروپایی باید در شیوههای مواجهه با آن خلاقیت داشته باشند و راهبردهای جدید را برای رفع و کاستن از مشکلات ساختاری به خدمت بگیرند. از آن جمله باید سطح استفاده از فنآوریهای پیشرفته را افزایش دهند و از فعالیت بانکداری سنتی و منسوخ دستبردارند. همچنین باید برخی از بانکها در هم ادغام شوند. قاعدتاً یکی از همین مشکلات ساختاری موضوع مطالبات معوق بانکها از محل وامها است. براساس اعلام روزنامه مذکور گمانهزنیهایی در خصوص افزایش سقف وامهای مشکلدار بین 500 میلیارد تا یک تریلیون یورو وجود دارد. هرچند این رقم از سوی بانک مرکزی تأیید نشده اما آقای انریا تأکید دارد که شرایط بدون تردید در این بخش در تمامیکشورهای اروپایی متأثر از بحران شده و با افزایش نرخ NPLs مواجه خواهند شد.

وضعیت بانک مرکزی اروپا

وضعیت این بانک به نسبت 10 سال قبل بسیار بهتر شده و این امر مدیون سیاستهای درست بعد از بحران مالی آمریکا و تسری آن به تمام نظامهای بانکی بود. بانک مرکزی اروپا سیاست افزایش نقدینگی در قالب سهام عمومی[1] (Tier1) و کاهش نرخ وامهای معوق را در دستور کار قرارداد و تا الآن نیز بهخوبی عمل کرده است. اما بحران در شرایط حساسی قرار دارد. عدم اطمینان قطعی است. واقعیت این است که مشخص نیست این بحران تا چه زمانی ادامه مییابد و به کجا ختم میشود. آیا موج دومی هم هست یا خیر. اما آنچه مشخص است این است که بحران جاری اثرات عمیق جدی بر صورتحسابهای بانکها خواهد داشت. بانک مرکزی اروپا تحلیلهای آسیبپذیری متعددی را انجام داده تا مشخص شود بانکها در شرایط متفاوت چگونه خود را در بحران حفظ نمایند.

وضعیت بانکهای اروپایی

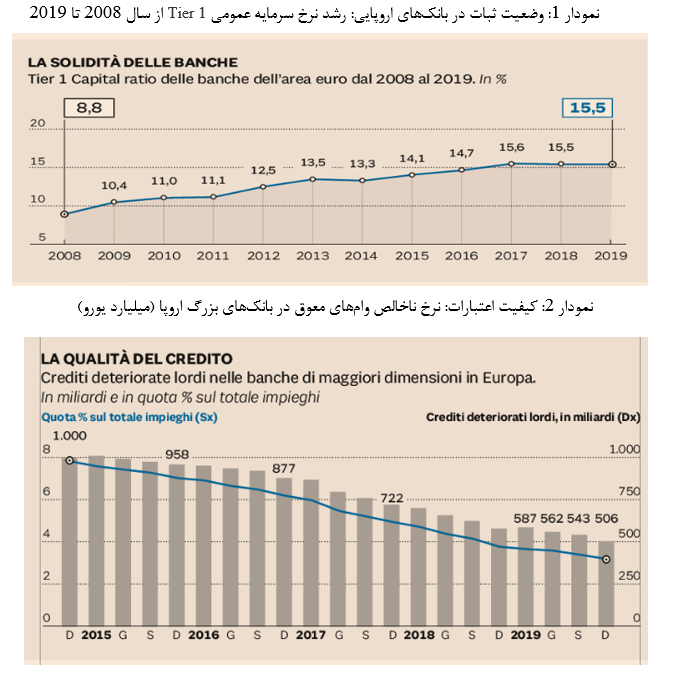

ضعف ساختاری در بانکهای اروپایی باقی خواهد ماند. چراکه این بانکها سرمایههای تا 10 سال آینده را مصرف کردهاند. مشکل دیگر سطح پایین نوآوری در سیستم بانکی اروپا است و در بحران قبلی بانکی در آمریکا بیش از 450 بانک در کمتر از 4 سال تعطیل شدند و در سطح فدرال ادغام شدند. اما در سطح اتحادیه فعالیت بانکی بیشتر جنبه ملی داشته و کشورها بهصورت فردی عمل میکنند. بهعبارتدیگر از منابع عمومی تأمین مالی بانکها را انجام میدهند. همین امر موجب کاهش میزان سوددهی میشود. لذا بانکهای اروپایی برای رها شدن از این دشواری ساختاری باید با بکار گیری مدیران خلاق زمینه افزایش جذب سرمایه و افزایش ظرفیت تولید سرمایه را در خود ایجاد کنند. برخی از بانکها در حال حاضر این مسیر را در پیشگرفتهاند و شرایط خوبی دارند. به برخی هم پیشنهادشده تا مسیر خود را تغییر دهند. بر همین اساس شاهد هستیم نرخ سرمایه عمومی در مهرومومهای 2008 تا 2019 از 8.8 درصد به 15.5 درصد رسیده (نمودار 1) و بانکها از بنیه خوبی برای مقابله با شرایط دشوار برخوردار شده است. نمودار شماره یک بیانگر روند این رشد در بانکهای اروپایی است. نمودار شماره 2 نیز وضعیت کاهش مطالبات معوق و بهبود سطح اعتباری بانکهای بزرگ اروپایی را نشان میدهد.

وضعیت بانکهای ایتالیایی از دیدگاه بانک مرکزی اروپا

در حال حاضر وضعیت بانکهای ایتالیای مطلوب است و در خصوص مطالبات معوق از محل وامها نیز وضعیت بهبودیافته است. بانکها در ایتالیا استحکام بیشتری یافتهاند و به متوسط اروپا رسیدهاند. از سال 2009 تاکنون اقدامات خوبی صورت گرفته است. باید همواره نیمهپر لیوان را دید. اتحادیه اروپایی از اقدام بهموقع، مؤثر و متحد بانکهای ایتالیایی در خصوص بحران اطمینان یافته است. بااینحال محدودیتهای ساختاری همچنان در این بانکها وجود دارد. سوددهی بانکها پایین و هزینههای آنها بالا است. در بخش فنآوریهای نوین نیز سرمایهگذاری بالایی صورت نگرفته و هنوز برخی از بانکها با سیستمهای منسوخ و قدیمی متکی هستند. در حال حاضر نرخ مطالبات معوق در ایتالیا 6.7 درصد است و متوسط این مطالبات در اتحادیه 3.2 درصد است. پیشبینی میشود با ادامه کاهش سوددهی بانکها مشکلات ساختاری بیشازپیش نمایان شده و در صورت ادامه بحران وضعیت بدتری بیابد. در خصوص بانکهای کوچک هم به نظر میرسد این بانکها توان مالی خوب و سرمایه در گردش خوبی دارند. تأثیر بحران کرونا در بانکهای کوچک و متوسط بیشتر به مشتریان این بانکها و بخشهای اقتصادی که در آن حضور فعال دارند وابسته است. برای مثال بانکهای فعال در بخش گردشگری و رستورانها و حملونقل با دشواریهای بیشتری روبرو میشوند.

در خصوص فنآوریهای جدید تجربه نشان داده که موضوع کاملاً به تصمیم هیئتمدیره و ترکیب افراد حاضر در آن بستگی داشته است. در بانکهایی که اعضای هیئتمدیره با فنآوریهای جدید آشنایی داشتهاند سرمایهگذاریهای خوبی صورت گرفته و در دوران کرونا هم این فنآوریها به کمک بانکها آمده است. این امر صرفاً به ایتالیا مربوط نیست. دامنگیر تمام کشورهای اروپایی است. بانک مرکزی اروپا دائماً به بانکها فشار میآورد که سرمایهگذاری در این بخش را جدی گرفته و اقدام عملی داشته باشند. برخی دغدغهها در خصوص امنیت سایبری هم مطرح است. البته در دوران کرونا تهدید جدی از سوی بانکها اعلام نشد. بیشترین نگرانی در خصوص عملیات بانکی برونسپاری شده از سوی برخی بانکها است. بااینحال بانک مرکزی توجه خاصی به این امر داشته و در تعامل با بانکها است تا امنیت سایبری را تا حد ممکن ارتقا دهد.

یکی از مشکلات موجود در خصوص ایتالیا عدم پیوستن آن به مقررات اتحادیه در خصوص مقررات ناظر بر هیئتمدیرههای بانکها، ارزیابی آنها و امکان تغییرشان است. بر همین اساس شاهد حضور افرادی با محکومیتهای قضایی در هیئتمدیرههای بانکها هستم.

راهکارهای پیشنهادی

بانک مرکزی اروپا توصیه مینماید بانکها عملیات مشترک داشته باشند و با پشتیبانی سرمایهای بانک مرکزی اروپا در هم ادغام شوند تا علاوه بر کاهش هزینههای بانکداری زمینه خدمات متناسب و رقابتی در سراسر اروپا فراهم شود. تجربیات قبلی نشان میدهد که تمامی اقدامات در خصوص مسائل بانکی در سطح ملی و دولتها صورت گرفته و بازار را بهشدت ازهمگسیخته است. روابط بین دولتها و بانکها بهصورت بسیار خطرناکی درهمآمیخته و به هم وابسته شده است. تجربیات 2010 تا 2013 بیانگر دشواریهای این اقدامات ملی بوده و شاهد مشکلات بسیاری برای دولتهای اسپانیا و ایرلند بودیم. همزمان در یونان و پرتغال بانکها با مشکلات و ورشکستگیهای گسترده روبرو شدند. اینها همه ناشی از اقدامات بخشی و در سطح ملی بوده و توصیه بانک مرکزی اروپا به اقدام فراملی و در سطح اتحادیه است. با ادغام و تملک M&A بانکها در سراسر اروپا شرایط یکسانی برای همه بخشهای اقتصادی فراهم آید تا از خدمات و نرخهای یکسانی برای تسهیلات بهرهمند شوند. برای مثال در مرز ایتالیا و اتریش دو شرکت ایتالیایی و اتریشی برای مقابله با مشکلات ناشی از بحران کرونا با شرایط کاملاً متفاوت مواجه میشوند و همین امر توازن تولید در کشورها را متأثر میسازد. بر همین اساس به نظر میرسد با فشار بحران کرونا زمینه برای ادغام و تملک بانکها در سطح اروپا بیشتر فراهم خواهد شد.

بانک مرکزی اروپا هم میتواند کمککننده باشد اما بیش از آن باید بخشی از مقررات و قوانین کشورها برای ادغام و تملک بانکها بهصورت فراملی تغییر کند. باید موانع مقرراتی در بخش مدیریت داراییها و سرمایهها همگرا در سطح اتحادیه رفع شود. بر همین اساس بانک مرکزی اروپا مدلهای استانداری از کسبوکارهای باثبات، سیستم مدیریت و ریسک و سرمایه اولیه برای شروع کسبوکارهای جدید دارد. نگاه بانک مرکزی اروپا به ادغام بانکها مثبت است. بر همین اساس بانک مرکزی اروپا به درخواست ادغام بانک انتنزنا سن پائولو با بانک یو بی آی چراغ سبز نشان داده است.

علاوه بر این بانک مرکزی اروپا نگاه ویژهای با تغییر مدیریت بانکها و سهامداران عمده دارد و ارزیابی خود را برای این تغییرات اعلام میکند. در خصوص مسائل مرتبط با پولشویی بهویژه در لیتوانی (که شرکتها بهسرعت اعلام ورشکستگی میکنند) بانک مرکزی معتقد است این اقدامات بهواسطه عدم یکپارچگی بانکی در اتحادیه بوده و شرکتهایی از این امر سوءاستفاده میکنند. با یکپارچه شدن بیشتر عملیات بانکی این فرصت از این افراد گرفته میشود. بانک مرکزی در حال تدوین مقررات کنترلی در سراسر اروپاست تا با مقامات کشورها آن را باقدرت به اجرا درآورد.

احتمال خرید بانکهای ایتالیایی توسط خارجیها

به اعتقاد بانک مرکزی اروپا ورود خارجیها با سهامداران بانکها صرفاً منحصر به ایتالیا نخواهد بود. در حال حاضر دیدگاه ایتالیا برای این ادغامها و ورود ایتالیاییها به سهامداران بانکهای ایتالیایی مثبت است. باید این دیدگاه در خصوص ورود سهامداران فراملی نیز تغییر کند و زمینه برای همگرایی در سیستم بانکی اتحادیه اروپایی فراهمتر شود. لذا سیاست بانک مرکزی اروپا همگرا کردن کل نظامهای بانکی ملی در اتحادیه است. اما این بدان معنا نیست که همه باید ادغام شوند. بلکه باوجود توانمندیها و فنآوریهای جدید بانکهای کوچک و متوسط میتوانند به فعالیت مؤثر خود ادامه دهند. این تنوع در نظامهای بانکی یکی از الزامات رقابت است.

عملکرد بانکها در قبال بحران کرونا

اولین بازخوردی که از بانکهای اروپایی دریافت شد این بود که در ماه مارس و آوریل بانکها به نسبت سال 2009 مقررات آسانتری را برای وامدهی به کسبوکارها اتخاذ کردند. البته اتخاذ سیاستهای مالی و پولی دولتها و بخشهای نظارتی نیز به این روند کمک فراوانی داشته است. هرچند برخی از بانکها بهواسطه عدم قطعیت در خصوص مجوزهای بخش نظارتی در خصوص بازه زمانی بازگشت وامها با مشکل مواجه شدند و از ارائه وامهای بیشتر خوددار کردند اما بانک مرکزی اروپا تا پایان ماه جولای بازههای زمانی را برای تمامیبانکها مشخص میکند. این مقررات شامل وام به افراد و قراردادهای بیع متقابل هم خواهد شد.

اثر بحران کرونا بر مطالبات معوق بانکها

با توجه به اینکه تخمینهایی در مورد افزایش این مطالبات بین 500 میلیاردتا 1000 میلیارد یورو زده میشود اما بانک مرکزی اروپا این ارقام را تأیید نمیکند. در وضعیت بحرانی فعلی شاید شرایط بدتر از این نیز رقم بخورد و این امر غیرقابلاجتناب خواهد بود. بر همین اساس باید همه بانکها مراقب باشند. بانک مرکزی اروپایی راهنمایی برای این منظور ندارد و خود بانکها و بهویژه بانکهایی که وضعیت NPLs مثبتی داشتهاند باید بهشدت مراقب وضعیت تسهیلاتی که میدهند باشند. بانک مرکزی همچنان بر اصول قبلی خود مبتنی بر افزایش سرمایه عمومیبانکها و کاهش نرخ NPLs اصرار دارد و تجربه اخیر نیز نشان داد که این سیاست نتایج مطلوبی را در پی داشته است. لذا باید این سیاست همچنان ادامه یابد. نگرانی در خصوص کارتهای اعتباری در اروپا بسیار کمتر از بازار آمریکا است. چراکه استفادهکنندگان این کارتهای اعتباری کمتر است. لذا نگرانیها از بابت بدهیهای انباشت شده کارتهای اعتباری در اروپا کمتر است. بااینحال این موضوع نیز در توجه بانک مرکزی اروپا قرار دارد.

[1] طبق استاندارد کمیته بازل، سرمایه قانونی یک بانک تشکیلشده از سهام عمومی تیِر (Tier 1) بهعلاوه سرمایه Tier 1 مازاد و تیِر (Tier2) است. اجزای تشکیلدهنده Tier 1 شامل سهام معمولی و ذخایر بانکها (در بانک مرکزی) بوده و اضافه بر آن، Tier 1 مازاد بهمثابه یکلایه اضافی بهمنظور کاهش نگرانی است که دارای ماهیت (بدون سررسید) است. طبق تعریف بازل 3، سرمایه Tier 1 برای جذب خسارات و ضررها است درحالیکه سرمایه Tier 2 برای خسارات اضافه بر خسارات قابل پوشش با Tier 1 در نظر گرفتهشده و در شرایطی که بانک با وضعیت غیرقابلدوام روبرو گردد، برای پوشش خسارات مازاد مورداستفاده قرار میگیرد. بنابراین هردوی سهام معمولی Tier1 و سهام مازاد بر Tier1 تشکیلدهنده سرمایه پرداختشده بوده و قابلیت جذب خسارات و ضرر رادارند.