رقابت بانک ها و موسسات مالی ایتالیایی برای دریافت وام از بانک مرکزی اروپا

ویژگی یارانهای وامهای بانک مرکزی اروپا شرایطی را ایجاد کرده که بیش از 742 موسسه مالی و بانک طرحهایی به ارزش 1310 میلیارد یورو را برای استفاده از منابع بانک مرکزی اروپا ارائه نمایند .

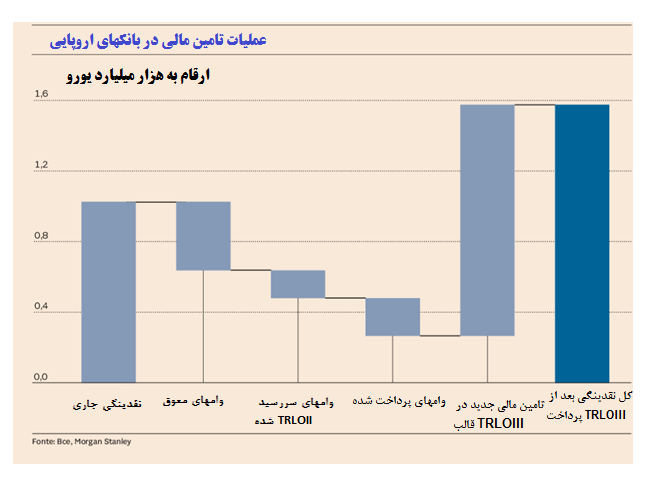

بانک مرکزی اروپا برای ایجاد رونق در کسبوکارهای اروپایی از ابزارهای مالی مختلفی بهره میگیرد. یکی از این اقدامات برنامه وامهای هدفمند بلندمدت[1] به بانکها و مؤسسات مالی اروپایی TLTRO است. فاز سوم پرداخت وام برای تأمین مالی مجدد بانکهای اروپایی در قالب چهارمین برنامه را اعلام نمود. این وامها در اختیار بانکها و مؤسسات مالی اروپایی قرار میگیرد تا بانکها برای تأمین مالی بخش واقعی اقتصاد کشورها بیشتر ترغیب شوند. تاکنون بانک مرکزی اروپا در سه نوبت نسبت به پرداخت این وامها در سالهای 2014، 2016. 2019 اقدام کرده است. در اجرای سومین برنامه که در ماه مارس 2019 مصوب شد قرار شد درخواستها از ماه جون 2020 به مدت یک سال به بانک مرکزی اروپا ارسال شود. طی این برنامه قرار است 550 میلیارد یورو با نرخ بهره منفی یک (1- %) درصد و در بازه زمانی سهساله در اختیار بانکهای اروپایی قرار گیرد. در این میان بانکهای ایتالیایی در اولویت قرارگرفتهاند و قرار است 200 میلیارد یورو به این بانکها اختصاص یابد. براساس تحقیقات روزنامه اقتصادی ایل سوله 24 این طرح از سوی بانکهای ایتالیایی با استقبال بیسابقهای همراه شده است. همین ویژگی یارانهای وامهای موردنظر بانک مرکزی اروپا تمایل برای بهرهگیری از این فرصت را بهشدت برانگیخته و شرایطی را ایجاد کرده که بیش از 742 موسسه مالی و بانک طرحهایی به ارزش 1310 میلیارد یورو را برای استفاده از منابع بانک مرکزی اروپا ارائه نمایند. براساس اعلام مقامات بانک مرکزی اروپا این رقم بیش از دو برابر درخواست قبلی بانکهای ایتالیایی در سال 2012 است که در آن زمان 530 میلیارد یورو تقاضا برای دریافت وامهای بلندمدت هدفمند در قالب همین طرح به بانک مرکزی اروپا واصلشده بود.

بانک یونی کردیت با 94.3 میلیارد یورو، بانک اینتزا با 35.8 میلیارد یورو، بانک BPM با 22 میلیارد یورو بانکهای BPER و UBI هر کدام با 14 و 12 میلیارد یورو در بالای فهرست درخواست دهندگان ایتالیایی قرار دارند. هدف از ارائه این وام بعد از دوران کرونا کمک به بخش واقعی اقتصاد و ارتقای تولید و افزایش اشتغال اعلامشده و بانکها عامل در نظر دارند با ارائه وام به خانوار و مشاغل از این فرصت بهرهبرداری کنند. اقتصاد ایتالیا که بیشترین ضربه را در بخش شرکتهای کوچک و متوسط و همچنین در بخش گردشگری متحمل شده بازار مناسبی برای بانکهای تأمینکننده مالی شرکتها محسوب میشود.

براساس این طرح بانکهای دریافتکننده وام میتوانند در بازه زمانی سهساله این وامها را بازپرداخت نمایند. سود سال اول این وام 1%- است که 50 واحد کمتر از نرخ پسانداز است. شرط دریافت این وامها حفظ سقف وامدهی به مشتریان در سطح فعلی است. پیشازاین بانک مرکزی میزان وامها را حداکثر تا 50 درصد وامهای معوق بانکهای درخواست دهنده افزایش داده بود. درحالیکه قبل از آن این سقف صرفاً 30 درصد وامها سررسید شده و معوق را در برمیگرفت.

مؤسسات اقتصادی ایتالیا امیدوارند این وامها برای تأمین مالی بخش واقعی اقتصاد و رونق تولید و صادرات بکار گرفته شود و از مسیر خود منحرف نشده و موجب آسیب بیشتر به اقتصاد نشود. با این وامها میتوانند وامهای با سررسید کوتاهمدت بهصورت غیرمستقیم در اختیار بگیرند و اوراق قرضه جدید منتشر کنند و از همه مهمتر اینکه از محل این وامهای کمبهره برای خرید داراییهایی که بازگشت سرمایه آنها با ریسک کمتری همراه است استفاده کنند. از آن جمله میتوانند اسناد بهادار کوتاهمدت را خریداری نمایند.

در ارتباط با نقدینگی و تضمین دسترسی بخش واقعی اقتصاد به اعتبارات بانک مرکزی اروپایی تغییرات و تسهیلاتی را در قالب برنامه سوم مصوب کرد تا در پاسخدهی به بحران کرونا کارآمدی این برنامه را ارتقا دهد. با نرخ بهره منفی اعلامشده در این برنامه ، بانکها سیاستهای مالی خود را بهسرعت بکار خواهند گرفت. این دست سیاستهای مالی در منطقه یورو که بانکها نقش اساسی و محوری در بازار تأمین مالی بازی میکنند مفید است.

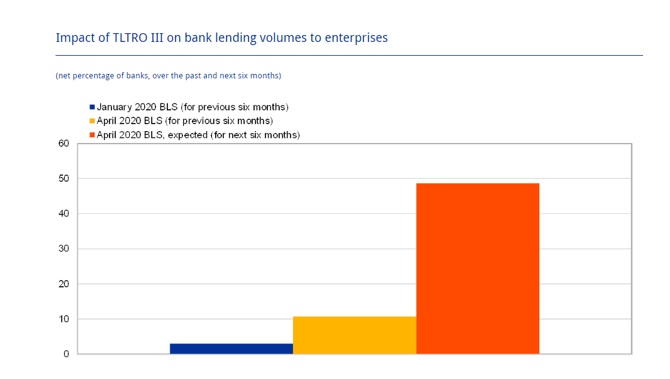

در شرایط بحران کرونا و قرنطینه کامل، جریان مالی بسیاری از شرکتها با خلل مواجه شد و بسیاری از بدهیهای سررسید شده آنها پرداخت نشد. برای حفظ این شرکتها در روند فعالیت و جلوگیری از ورشکستگی آنها در اثر کمبود نقدینگی لازم است که دسترسی آنها به سرمایه در بخش واقعی اقتصاد تسهیل شود. تسهیل در شرایط اختصاص وامهای کمبهره این فرصت را برای بانکها فراهم میآورد تا با شرایط سهلتری به کمک شرکتها بشتابند و شرایط جذابتری را برای بخش واقعی اقتصاد و اقتصاد خانوار ارائه نمایند. این وامها ابزاری قوی برای شرکتهای کوچک و متوسط بهحساب میآیند. عموماً این شرکتها توان و تخصص لازم برای دسترسی مستقیم به بازارهای سرمایه را ندارند. تسهیلات فراهمشده زمینه وامدهی بانکها را بیشتر کرده و در جدول ذیل برآوردهای 6 ماه آتی نشان داده میشود.

سؤال اینجاست که برای جذب این حجم از تأمین مالی که قرار است از سوی بانک مرکزی در قالب طرح موسوم به TRLOIII و همچنین برنامه خرید شرایط اضطراری همهگیری کرونا[2] (PEPP) در اختیار بانکهای ایتالیایی قرار گیرد، این کشور چه برنامهای را در پیش خواهد گرفت؟

دولت در نظر دارد با استفاده از این ظرفیت ایجادشده بخش واقعی اقتصاد را رونق دهد. برای همین منظور طرح جامعی را آماده کرده و به دنبال اصلاحات عمیق اقتصادی در کشور است. با اینحال بخش بانکی هم در نظر دارد از این فرصت استفاده کرده و بر رونق تولید در ایتالیا متمرکز شود. در همین راستا مدیرعامل بانک بی ان ال معتقد است باید این وجوه در زیرساختها، فنآوری اطلاعات و ثبات اقتصادی کشور سرمایهگذاری شود. ایتالیا برای خروج از بحران فعلی چارهای جز رونق تولید ندارد. تمرکز بر کار هوشمند با بکار گیری فنآوریهای نوین اطلاعاتی یکی از اقدامات اساسی برای توسعه کشور خواهد بود.

آقای موناری مدیر بانک BNL در ایتالیا معتقد است کشور در حال گذار از دشوارترین بخش بحران کرونا و تبعات اقتصادی آن است و باید این شرایط را به یک فرصت تبدیل کند. باید در زیرساختهای کشور، فنآوری اطلاعات و آموزش و تحقیقات سرمایهگذاری کرد و بخش اقتصادی واقعی را رونق داد. وی معتقد است که باید زیرساختهای مخابراتی و فنآوری اطلاعات در کشور توسعه یابند و فنآوری نسل پنجم در کشور راهاندازی شود. در سیستم حملونقل ریلی سرمایهگذاری جدی و هدفمند صورت گیرد و سرعت حملونقل در کشور افزایش یابد. مدیرعامل این بانک معتقد است که برنامه بانک مرکزی اروپا در قالب TRLOIII از اهمیت بالایی برخوردار است و این برنامه آثار مثبتی بر اقتصاد داشته است. همین سادهسازی ارائه وامها و فضای بسیار مطلوبی برای وضعیت شکننده بانکها ایجاد کره است. بااینحال باید بانکها بااحتیاط بالایی عمل کنند چراکه احتمال انحراف بسیار بالاست. صرف اقدام بانک مرکزی کفایت نمیکند. باید سیاستهای مالی در سطح اروپا بهصورت یکپارچه به این بحران پاسخ دهند. صندوق احیای اروپا یکی از همین سیاستهاست و به نظر میرسد اروپا به آنسو در حال حرکت است.

[1] pandemic emergency purchase programme

[2] Targeted longer-term refinancing operations