جایگاه خلیج فارس در محاسبات اقتصادی و سیاسی بلژیک

گزارش حاضر به بررسی ابعاد مختلف روابط اقتصادی بلژیک با کشورهای عربی خلیج فارس پرداخته و تلاش دارد تصویری منسجم از سازوکارهای اثرگذاری این منطقه بر محاسبات اقتصادی و تا حدی سیاستی بلژیک ارائه دهد. در این چارچوب، علاوه بر تحلیل ساختار تجارت و سرمایهگذاری، نقش زیرساختهای لجستیکی، بازار جهانی انرژی، پروژههای شرکتی و چارچوبهای تنظیمگری اتحادیه اروپا مورد بررسی قرار گرفته است.

یافتههای گزارش نشان میدهد که اهمیت خلیج فارس برای بلژیک بیش از آنکه ناشی از وابستگی مستقیم تجاری باشد، در قالب یک ریسک ساختاری قابل درک است که از مسیر بازار جهانی انرژی، مسیرهای حملونقل، شبکههای لجستیکی و زنجیرههای تأمین به اقتصاد این کشور منتقل میشود.

روابط اقتصادی میان بلژیک و کشورهای عربی خلیج فارس در سالهای اخیر از الگوی کلاسیک «تجارت در برابر انرژی» عبور کرده و به شبکهای درهمتنیده از منافع لجستیکی، انرژی و فعالیتهای شرکتی تبدیل شده است. در این چارچوب، بندر آنتورپ به یکی از نقاط کلیدی ورود، ذخیرهسازی و توزیع کالا و انرژی در اروپا بدل شده، شرکتهای بلژیکی حضور فعالی در پروژههای زیرساختی و دریایی منطقه یافتهاند و در مقابل، سرمایه و بازارهای خلیج فارس بر بخشی از فعالیتهای اقتصادی مرتبط با بلژیک اثرگذار شدهاند.

با این حال، اهمیت این رابطه را نمیتوان صرفاً در سطح دوجانبه توضیح داد. پیوند بلژیک با خلیج فارس در بستر بازار جهانی انرژی و مسیرهای انتقال آن معنا پیدا میکند. حتی در شرایطی که وابستگی مستقیم بلژیک به منابع انرژی این منطقه محدود است، نقش خلیج فارس در تنظیم بازار جهانی و کنترل گلوگاههای کلیدی موجب میشود تحولات آن بهطور غیرمستقیم بر هزینهها، زنجیرههای تأمین و محاسبات اقتصادی در اروپا اثر بگذارد.

در این میان، بلژیک با اتکا به زیرساختهای بندری پیشرفته، صنایع شیمیایی و دارویی و توان مهندسی خود، به بازیگری فعال در حوزههایی چون لجستیک، انرژی و پروژههای زیرساختی در منطقه تبدیل شده است. همزمان، حضور سرمایه و شبکههای تجاری خلیج فارس نیز لایهای از منافع متقابل ایجاد کرده که در فضای تصمیمگیری اقتصادی این کشور قابل توجه است.

بخش اول: چارچوب کلی روابط اقتصادی بلژیک و کشورهای عربی خلیج فارس

برای فهم جایگاه بلژیک در خلیج فارس، اتکا به آمار تجارت بهتنهایی کافی نیست. بخش مهمی از این رابطه از مسیر هابهای منطقهای، قراردادهای بلندمدت، شبکه شرکتها و چارچوبهای تنظیمگری شکل میگیرد. حضور بلژیک در این منطقه ماهیتی عمدتاً اقتصادی و عملی دارد و بر چند مزیت کلیدی استوار است: دسترسی بندری به اروپا، زنجیرههای صنعتی و شیمیایی، توان اجرای پروژههای زیرساختی و ظرفیتهای دارویی و سلامت. در مقابل، کشورهای خلیج فارس نیز از طریق انرژی، سرمایه و بازار پروژههای بزرگ، بر مسیرهای تجاری و فعالیتهای شرکتی مرتبط با بلژیک اثر میگذارند. در این چارچوب، این رابطه را میتوان در چهار محور اصلی خلاصه کرد:

1) تجارت کالا و خدمات: بخشی از تجارت بلژیک با خلیج فارس مصرف نهایی نیست، بلکه از طریق هابهای منطقهای به بازارهای ثالث منتقل میشود؛ بنابراین ارقام تجارت لزوماً بیانگر اندازه واقعی بازار مقصد نیستند. در کنار کالا، خدمات لجستیکی، مهندسی و مالی نقش تعیینکنندهای دارند، هرچند در آمار رسمیکمتر منعکس میشوند؛

2) انرژی و لجستیک بندری: بندر آنتورپ یکی از نقاط کلیدی ورود، ذخیرهسازی و توزیع انرژی و محصولات پتروشیمی در اروپا است. این پیوند، رابطه را از سطح تجارت به سطحی نزدیک به زیرساختهای تأمین و توزیع ارتقا داده است. در این میان، اهمیت خلیج فارس برای بلژیک نه صرفاً در حجم واردات، بلکه در نقش آن در بازار جهانی انرژی و مسیرهای انتقال قابل درک است؛

3) حضور شرکتها و پروژهها: بخش مهمی از پیوند اقتصادی از طریق شرکتهای بلژیکی فعال در پروژههای زیرساختی، دریایی و صنعتی شکل میگیرد. مزیت بلژیک در توان فنی و تجربه اجرایی است، در حالی که مقیاس پروژهها و تأمین مالی در کشورهای منطقه، جهتگیری فعالیت این شرکتها را تعیین میکند؛

4) دارو و سلامت: حوزهای تخصصی اما پایدار که بر مجوزهای نظارتی، قراردادهای تأمین و شبکه توزیع متکی است. بلژیک در این بخش در بازارهای خلیج فارس حضور قابل توجهی دارد و همکاریها بیش از حجم تجارت، بر استانداردها و استمرار تأمین استوار است.

وزن این محورها در کشورهای مختلف یکسان نیست: امارات بیشتر نقش هاب تجاری و لجستیکی دارد، قطر عمدتاً از دریچه انرژی اهمیت مییابد، و عربستان میدان اصلی پروژههای بزرگ است، در حالی که عمان و کویت الگوهای ترکیبیتری دارند. بر این اساس، در ادامه ابتدا تصویری عددی از روابط ارائه میشود و سپس با ترکیب دادههای رسمی و نمونههای شرکتی، مشخص خواهد شد که در هر مورد کدام یک از این محورها نقش غالب را ایفا میکند.

بخش دوم: تصویر عددی و مقایسهای روابط بلژیک با خلیج فارس

برای ارزیابی واقعبینانه رابطه، ابتدا باید وزن هر کشور در سبد اقتصادی بلژیک مشخص شود. آمار تجارت نشان میدهد خلیج فارس یک بلوک همگن نیست و هر کشور منطق متفاوتی در تعامل با بلژیک دارد: امارات عمدتاً هاب تجاری و بازصادراتی است، قطر از دریچه انرژی اهمیت مییابد، عربستان بازاری بزرگ و نسبتاً متوازن است و عمان و کویت در مقیاس محدودتر اما هدفمند عمل میکنند.

• نمای کلی تجارت کالا: بر اساس آمار رسمی تجارت خارجی بلژیک، سه شریک اصلی این کشور در خلیج فارس به ترتیب امارات، عربستان و قطر هستند. در مجموع، صادرات بلژیک-عمدتاً با ارزش افزوده بالا-در برابر واردات مبتنی بر انرژی و مواد اولیه قرار دارد، اما ساختار این رابطه در هر کشور متفاوت است:

- امارات: بزرگترین مقصد صادرات بلژیک و محور اصلی بازصادرات و توزیع منطقهای؛

- عربستان: بازاری بزرگ و نسبتاً متوازن با سهم قابل توجه تجهیزات صنعتی و محصولات شیمیایی؛

- قطر: رابطهای وارداتمحور که عمدتاً بر انرژی استوار است و تراز تجاری را به نفع قطر قرار میدهد؛

- کویت و عمان: حجم تجارت محدودتر، اما در حوزههای تخصصی مانند شیمیایی، تجهیزات پزشکی و خدمات فنی اهمیت عملی دارند.

تجارت کالای بلژیک با کشورهای عربی خلیج فارس (آمار به میلیون یورو)

کشور صادرات بلژیک واردات بلژیک تراز تجاری توضیح

امارات 4024 1038 2986+ نقش هاب بازصادرات

عربستان 2814 2484 330+ بازار بزرگ با ساختار متوازن

قطر 445 1252 807- واردات محور با غلبه انرژی

کویت 373 567 194- واردات محور

عمان 287 160 109+ صادرات محور

بحرین 100 144 44- بازار کوچک

* دادههای جدول بر اساس آخرین آمار رسمی تجارت خارجی بلژیک (سال ۲۰۲۴) و دادههای بخشی برای سال ۲۰۲۵ تنظیم شدهاند. آمار کامل و رسمی سالانه ۲۰۲۵ برای همه کشورها در دسترس عمومی نیست.

• الگوی کالایی و خدمات: صادرات بلژیک به خلیج فارس عمدتاً شامل محصولات شیمیایی و پتروشیمیپیشرفته، دارو و تجهیزات پزشکی، ماشینآلات و مواد غذایی با ارزش افزوده است. در مقابل، واردات بیشتر بر انرژی، کود شیمیایی، مشتقات نفتی و فلزات پایه متمرکز است. این ترکیب نشان میدهد رابطه ماهیتی صنعتی و فناوریمحور دارد، نه صرفاً مصرفی. در کنار کالا، بخش خدمات نقش تعیینکنندهای ایفا میکند. خدمات بندری و لجستیکی، مهندسی و مدیریت پروژه، و خدمات مالی و بیمهای، بخش مهمی از ارزش واقعی این رابطه را شکل میدهند؛ حوزهای که در آمار رسمیکمتر دیده میشود اما در پایداری همکاریها نقش کلیدی دارد.

• سرمایهگذاری متقابل: جریان سرمایه میان دو طرف عمدتاً پروژهمحور است. سرمایه خلیج فارس در بلژیک بیشتر در املاک، زیرساختهای لجستیکی و انرژی متمرکز است، در حالی که حضور بلژیک در منطقه از مسیر شرکتهای پیمانکار و مشارکتهای عملیاتی شکل میگیرد. این الگو فرصت ایجاد میکند، اما وابستگی به چرخه پروژهها و تصمیمهای دولتی را نیز افزایش میدهد.

در مجموع، رابطه بلژیک با خلیج فارس فراتر از تجارت کالا و مبتنی بر ترکیبی از لجستیک، انرژی، پروژههای شرکتی و خدمات تخصصی است. در این میان، امارات نقش هاب تجاری، قطر نقش انرژی و عربستان نقش پروژهای را ایفا میکند. با این حال، اهمیت این رابطه صرفاً در ارقام تجارت خلاصه نمیشود. همانگونه که در بخش قبل اشاره شد، پیوند بلژیک با خلیج فارس در بستر بازار جهانی انرژی و مسیرهای انتقال آن معنا پیدا میکند؛ بهگونهای که حتی بدون وابستگی مستقیم بالا، تحولات این منطقه میتواند از طریق قیمتها، هزینههای حملونقل و نااطمینانی بازار، بر محاسبات اقتصادی بلژیک اثر بگذارد. بر این اساس، در بخش بعدی سازوکارهایی بررسی میشود که از طریق آنها این روابط اقتصادی به نوعی اثرگذاری متقابل در سطح تصمیمگیری اقتصادی تبدیل میشود.

بخش سوم: سازوکارهای اثرگذاری متقابل؛ نقش اقتصاد در شکلدهی به روابط

روابط اقتصادی زمانی بر تصمیمگیری اثرگذار میشود که منافع اقتصادی به ساختارهای نهادی و فعالیت شرکتها گره بخورد. در رابطه بلژیک و کشورهای عربی خلیج فارس، این اثرگذاری نه از مسیر فشار سیاسی مستقیم، بلکه از طریق سازوکارهای عملی شکل گرفته است: سرمایهگذاری، پروژههای شرکتی، پیوندهای انرژی و همکاریهای فنی و استانداردی. این سازوکارها بهتدریج بازیگران اقتصادی را به ذینفعانی تبدیل میکند که در فضای تصمیمسازی، وزن بیشتری پیدا میکنند. در نتیجه، تصمیمهای اقتصادی-از انتخاب شریک تجاری تا مقررات فنی-دیگر صرفاً بر مبنای منطق کوتاهمدت اقتصادی اتخاذ نمیشوند، بلکه با ملاحظات تداوم این شبکهها سنجیده میشوند. این فرایند غالباً تدریجی و غیرمستقیم است، اما در جهتگیری عملی دو طرف اثر واقعی دارد. در این چارچوب، چهار کانال اصلی قابل تشخیص است:

1) سرمایهگذاری؛ شکلگیری ذینفعان داخلی: ورود سرمایه خلیج فارس به اقتصاد بلژیک، بهویژه در حوزههای لجستیک، املاک و انرژی، به ایجاد شبکهای از منافع مشترک انجامیده است. این سرمایهگذاریها صرفاً مالی نیستند، بلکه به شکلگیری بازیگران اقتصادی منجر میشوند که در تصمیمهای اقتصادی و اداری نقش دارند. اثر این روند معمولاً غیرمستقیم است، اما بر اولویتها و سرعت تصمیمگیریها تأثیر میگذارد؛

2) پروژه و شرکت؛ اثرگذاری از مسیر قرارداد: حضور شرکتهای بلژیکی در پروژههای بزرگ منطقه، بهویژه در حوزههای دریایی و زیرساختی، پیوند اقتصادی دو طرف را تقویت کرده است. شرکتهایی که به مناقصات منطقه وابستهاند، به ثبات مقررات و تداوم روابط با کارفرمایان محلی نیاز دارند. این وابستگی، نوعی ملاحظه ساختاری ایجاد میکند که میتواند بر رفتار اقتصادی و حتی فضای سیاستگذاری اثر بگذارد. فعالیت شرکتهایی مانند DEME و Jan De Nul در لایروبی و توسعه بنادر امارات و عربستان، یا مشارکت شرکتهای مهندسی بلژیکی در پروژههای شهری و صنعتی منطقه، نمونههای روشن این روند است؛

3) انرژی؛ پیوند با امنیت اقتصادی: در حوزه انرژی، رابطه ماهیتی زیرساختی یافته است. نقش زیرساختهای بلژیک در دریافت و توزیع گاز مایع و مشتقات پتروشیمی، از جمله پایانههای Fluxys در بروژ، فعالیتهای شرکت Exmar در حوزه LNG، و ظرفیت ذخیرهسازی گسترده در مجموعه بندری آنتورپ، نشان میدهد که این پیوند ماهیتی زیرساختی پیدا کرده است. قراردادهای تأمین بلندمدت و اتکای این شبکهها به جریانهای پایدار انرژی موجب میشود تصمیمهای مرتبط با توسعه پایانهها، ذخیرهسازی و مقررات انرژی با ملاحظات تداوم عرضه سنجیده شود؛

4) استاندارد و سلامت؛ اثرگذاری نهادمند: حوزه دارو و درمان نیز به یکی از کانالهای پایدار همکاری تبدیل شده است. حضور شرکتهای دارویی بلژیک مانند UCB و Janssen در بازارهای امارات و عربستان، و همکاری با نهادهای نظارتی این کشورها، رابطه را به چارچوبی نهادمند نزدیک کرده است. ثبت دارو، تأییدیههای فنی و شبکه توزیع رسمی، تغییر مسیر همکاری را پرهزینه میکند و به بازیگران اقتصادی وزن بیشتری در فرایندهای تنظیمگری میدهد. این وابستگی میتواند در عین ایجاد ثبات، انعطاف سیاستگذاری را نیز محدود کند.

در مجموع، اثرگذاری متقابل میان بلژیک و کشورهای خلیج فارس بیش از آنکه سیاسی و مستقیم باشد، از دل منطق اقتصادی و شرکتی شکل میگیرد. این سازوکارها فضایی ایجاد کردهاند که در آن تصمیمهای اقتصادی با ملاحظات تداوم رابطه سنجیده میشود. با این حال، این پیوندها علاوه بر ایجاد فرصت، سطحی از وابستگی ساختاری نیز به همراه دارند؛ بهویژه در شرایطی که اختلال در بازار جهانی یا مسیرهای انتقال میتواند هزینه این روابط را افزایش دهد. از این رو، این رابطه همزمان منبع فرصت و ریسک محسوب میشود و نیازمند درک متوازن است. در بخش بعدی، این سازوکارها در قالب سه الگوی اصلی-امارات، قطر و عربستان-بهصورت ملموستر بررسی میشوند.

بخش چهارم: سه الگوی عملی رابطه؛ امارات، قطر و عربستان

بررسی روابط بلژیک با خلیج فارس نشان میدهد این پیوند در سه الگوی متمایز متمرکز است: امارات بهعنوانهاب تجاری و مالی، قطر بهعنوان گره انرژی، و عربستان بهعنوان میدان پروژههای بزرگ. این تمایز اهمیت دارد، زیرا هر الگو مسیر متفاوتی برای اثرگذاری اقتصادی ایجاد میکند.

1) امارات: الگویهاب تجاری، مالی و لجستیکی:

در رابطه با امارات، محور اصلی پیوند دسترسی به بازار و مدیریت مسیرهای توزیع است، نه تأمین انرژی. بخش قابل توجهی از صادرات بلژیک به امارات، از طریق دوبی و ابوظبی به بازارهای ثالث در غرب آسیا، شرق آفریقا و جنوب آسیا بازصادرات میشود؛ بنابراین ارقام تجارت لزوماً بیانگر مصرف نهایی نیست. در این چارچوب، نقش بندر جبلعلی و اپراتور DP World در اتصال شبکه کشتیرانی جهانی به بنادر اروپایی، از جمله آنتورپ و روتردام کلیدی است. این شرکت با جابهجایی حدود ۴۵ میلیون TEU (معادل کانتینرهای ۲۰ فوتی) و پوشش بخش عمده مسیرهای اصلی تجارت جهانی، یکی از گرههای اصلی شبکه کانتینری جهان محسوب میشود. اتصال بندر آنتورپ به این شبکه، امکان دسترسی غیرمستقیم صادرات بلژیک به بازارهای ثالث را از طریق دوبی فراهم میکند و رابطه را از سطح مبادله کالا به مدیریت زنجیره دسترسی به بازار ارتقا میدهد.

در کنار این، حضور عملی شرکتهای بلژیکی در زیرساختهای منطقه-از جمله مشارکت BESIX و Jan De Nul در توسعه پایانههای بندری مانند Dibba در فجیره-نشان میدهد این رابطه از «صادرات کالا» به حضور در گرههای لجستیکی منطقه تبدیل شده است. فعالیت شرکتهای بلژیکی در پروژههای شهری، خدمات مهندسی و حوزههایی مانند بیمه دریایی و حملونقل نیز جایگاه دوبی را بهعنوان کانال عملیاتی و مالی این رابطه تقویت میکند.

همزمان، دادههای تجارت خارجی بلژیک نشان میدهد امارات بزرگترین مقصد صادرات این کشور در خلیج فارس است، در حالی که ساختار این صادرات ماهیتیهابمحور دارد. در نتیجه، تصمیمهای مقرراتی بلژیک در حوزههایی مانند صادرات مجدد، استانداردهای گمرکی و شفافیت زنجیره تأمین، مستقیماً بر منافع این رابطه اثر میگذارد.

جمع بندی تحلیلی: در این الگو، اثرگذاری متقابل نه از مسیر انرژی، بلکه از طریق شبکههای لجستیکی، نقش DP World، سرمایهگذاریهای اماراتی در زیرساختهای بلژیک و حضور خدماتی شرکتهای بلژیکی شکل میگیرد؛ مسیری که بیش از حجم تجارت، به کنترل جریان کالا و دسترسی به بازار مربوط است.

2) قطر: الگوی انرژی و زیرساخت:

در رابطه با قطر، پیوند اصلی بر انرژی، بهویژه LNG و زیرساختهای مرتبط با آن استوار است. تراز تجاری بلژیک با این کشور وارداتمحور است و نقش پایانههای LNG، بهویژه در زنجیره دریافت، ذخیرهسازی و توزیع گاز، این رابطه را به سطحی نزدیک به امنیت اقتصادی ارتقا داده است.

با این حال، ارزیابی دقیق نشان میدهد که وابستگی بلژیک به قطر و بهطور کلی خلیج فارس، بیش از آنکه «مستقیم» باشد، ماهیتی سیستمی و غیرمستقیم دارد. بر اساس دادههای اخیر، حدود ۳۰ درصد گاز وارداتی بلژیک از LNG تأمین میشود و سهم قطر از این LNG در مقاطع اخیر کمتر از ۸ درصد بوده است؛ در حالی که بخش عمده گاز همچنان از مسیر خطوط لوله از نروژ، بریتانیا و فرانسه تأمین میشود. این ترکیب نشان میدهد که؛ اولا وابستگی مستقیم بلژیک به انرژی خلیج فارس محدود است؛ و ثانیا این کشور بهشدت به بازار جهانی LNG و مسیرهای انتقال انرژی وابسته است.

در همین چارچوب، اهمیت قطر را باید در سطحی فراتر از تجارت دوجانبه تحلیل کرد. قطر یکی از بازیگران اصلی بازار جهانی LNG است و صادرات آن بهشدت به مسیرهای حساس دریایی، بهویژه تنگه هرمز، وابسته است. از این رو، حتی بدون اختلال واقعی در عرضه، هرگونه تنش در این مسیرها میتواند از طریق افزایش قیمتها و «ریسک ادراکی بازار» بر هزینه انرژی در اروپا و بلژیک اثر بگذارد. نمونه عملی این وضعیت در تحولات پس از جنگ رمضان قابل مشاهده است. اختلال در صادرات LNG قطر و محدود شدن ارسال محمولهها به بندر زبروخ (Zeebrugge) نشان داد که حتی کاهش موقت جریان عرضه میتواند به جابهجایی محمولهها، افزایش رقابت جهانی بر سر LNG و نوسان قیمتها منجر شود، بدون آنکه لزوماً کمبود فوری در عرضه ایجاد شود.

در سطح نهادی، این رابطه وارد لایه تنظیمگری نیز شده است. قراردادهای بلندمدت LNG و تعامل میان شرکتهایی مانند QatarEnergy و نهادهای اروپایی نشان میدهد که موضوع انرژی صرفاً فنی نیست، بلکه به حوزه سیاستگذاری و مقررات نیز کشیده شده است. توافق بلندمدت استفاده از ظرفیت پایانه LNG زبروخ تا سال ۲۰۴۴ نمونهای از این پیوند ساختاری است.

جمع بندی تحلیلی: در الگوی قطر، اثرگذاری متقابل نه از مسیر وابستگی مستقیم بالا، بلکه از طریق سه عامل شکل میگیرد:

• زیرساختهای انرژی و LNG

• جایگاه قطر در بازار جهانی

• حساسیت مسیرهای انتقال (بهویژه تنگه هرمز)

به همین دلیل، اهمیت این رابطه برای بلژیک را باید در قالب وابستگی به یک سیستم انرژی جهانی فهم کرد، نه صرفاً وابستگی به یک تأمینکننده خاص. این ویژگی باعث میشود که تحولات خلیج فارس، حتی در سطح تنش یا نااطمینانی، بهسرعت به محاسبات اقتصادی اروپا منتقل شود.

3) عربستان: الگوی پروژههای بزرگ، صنعت و شبکههای شرکتی

در رابطه با عربستان، پیوند اقتصادی بلژیک عمدتاً بر پروژههای زیرساختی، پیمانکاری تخصصی و همکاریهای صنعتی استوار است، نه تجارت کالا. این حضور ماهیتی چندساله دارد و شرکتهای بلژیکی را به محیط مقرراتی، مناقصهای و کارفرمایی عربستان-در چارچوب برنامه «چشمانداز ۲۰۳۰»-پیوند میدهد. نمونههای شاخص این الگو عبارتاند از:

• مشارکت BESIX Group در پروژههای عمرانی و زیرساختی بزرگ (از جمله پروژههای شهری و ورزشی)؛

• همکاری صنعتی از طریق شرکتهایی مانند CG Power Systems Belgium در قالب جوینتونچرهایی نظیر SPTC در حوزه تجهیزات برق؛

• شکلگیری شبکههای نهادی مانند Saudi-Belgian-Luxembourg Business Council که حضور شرکتها را سازمانیافته میکند؛

• گسترش همکاری به حوزههای نوظهور با مشارکت نهادهایی چون hub.brussels و FinTech Belgium در تعامل با بازیگرانی مانند SAMA، STCPAY و Geidea.

این شواهد نشان میدهد که در الگوی عربستان، اثرگذاری متقابل از مسیر «قراردادهای بزرگ و حضور اجرایی» شکل میگیرد. شرکتهایی که بخش مهمی از درآمدشان به پروژههای منطقه وابسته است، به ثبات مقررات، دسترسی به مناقصات و تداوم همکاری نیاز دارند. همین وابستگی، ملاحظات اقتصادی را از سطح عملیاتی به سطحی راهبردی ارتقا میدهد و بر رفتار شرکتی و حتی ترجیحات سیاستی در حوزههای اقتصادی اثر میگذارد.

در عین حال، این پیوند در بستر وسیعتر بازار جهانی انرژی و اقتصاد منطقه معنا پیدا میکند. اگرچه وابستگی مستقیم بلژیک به انرژی عربستان محدود است، اما نقش این کشور در تنظیم بازار جهانی نفت و تأثیر آن بر هزینههای انرژی، حملونقل و پروژههای صنعتی، بهطور غیرمستقیم بر فعالیت شرکتهای بلژیکی اثر میگذارد. در نتیجه، پایداری پروژهها نهفقط به شرایط دوجانبه، بلکه به ثبات محیط اقتصادی و ژئوپلیتیکی منطقه نیز وابسته است.

جمع بندی تحلیلی: در الگوی عربستان، رابطه اقتصادی بر حضور بلندمدت شرکتها در پروژهها استوار است. این ساختار، در کنار ایجاد فرصت، نوعی وابستگی عملیاتی ایجاد میکند که میتواند دامنه انتخابهای اقتصادی را تحت تأثیر قرار دهد. بنابراین، وزن عربستان در محاسبات بلژیک بیش از آنکه از حجم تجارت ناشی شود، از میزان درگیری شرکتها در پروژههای راهبردی ناشی میشود.

بخش پنجم: پیامدهای راهبردی برای بلژیک و محیط اقتصادی اروپا

بررسی الگوهای امارات، قطر و عربستان نشان میدهد رابطه بلژیک با خلیج فارس صرفاً مجموعهای از مبادلات تجاری نیست، بلکه به بخشی از محاسبات اقتصادی این کشور تبدیل شده است. این وضعیت چند پیامد راهبردی دارد:

نخست، تغییر ماهیت وابستگی متقابل: بلژیک تنها صادرکننده کالا و خدمات به خلیج فارس نیست؛ بلکه در برخی حوزهها به تداوم مسیرهای لجستیکی، جریان انرژی و پروژههای شرکتی منطقه نیز حساس شده است. نقش امارات در بازصادرات، جایگاه قطر در LNG و حضور شرکتهای بلژیکی در پروژههای عربستان، تصمیمهای اقتصادی را به تداوم این شبکهها گره میزند؛

دوم، افزایش وزن بازیگران غیردولتی: شرکتها، اپراتورهای بندری، نهادهای مالی و اتاقهای بازرگانی در این رابطه نقشی فراتر از بازیگران اقتصادی صرف پیدا کردهاند. در نتیجه، مدیریت رابطه با خلیج فارس برای بلژیک فقط یک موضوع دیپلماتیک نیست، بلکه مسئلهای میانبخشی، شرکتی و تنظیمگرانه است؛

سوم، حساسیت بیشتر به مقررات اتحادیه اروپا: الگوی قطر نشان میدهد مقررات اروپایی در حوزههایی مانند پایداری، زنجیره تأمین و بازار انرژی میتواند مستقیماً بر روابط اقتصادی با خلیج فارس اثر بگذارد. برای بلژیک، که منافع مهمی در لایه خدمات، بندر، انرژی و لجستیک دارد، تغییر در این مقررات میتواند توازن رابطه را جابهجا کند؛

چهارم، تبدیل ریسک ژئوپلیتیک به ریسک اقتصادی: اهمیت خلیج فارس برای بلژیک الزاماً از وابستگی مستقیم بالا ناشی نمیشود، بلکه از نقش این منطقه در بازار جهانی انرژی، مسیرهای انتقال و انتظارات بازار میآید. از این رو، بحرانهایی مانند تنش در تنگه هرمز میتواند حتی بدون اختلال فوری در عرضه، از مسیر قیمتها، بیمه، حملونقل و ریسک ادراکی بازار بر محاسبات اقتصادی بلژیک اثر بگذارد؛

پنجم، رقابت دروناروپایی بر سر پروژهها و مسیرها: حضور شرکتهای بلژیکی در عربستان و امارات در کنار بازیگران فرانسوی، هلندی و آلمانی، رقابتی پنهان بر سر دسترسی به پروژهها، بازارها و مسیرهای توزیع ایجاد کرده است. برای بلژیکِ کوچک اما لجستیکمحور، حفظ جایگاه در این رقابت اهمیت ویژه دارد.

در مجموع، خلیج فارس برای بلژیک از یک بازار خارجی به بخشی از محیط تصمیمگیری اقتصادی تبدیل شده است. این اثرگذاری مستقیم و دستوری نیست، بلکه از مسیر تداوم دسترسی به بازار، حفاظت از قراردادها، امنیت مسیرهای انرژی و پرهیز از اختلال در زنجیرههای ارزش عمل میکند. از همین رو، سیاستگذار بلژیکی ناگزیر است میان چند ملاحظه توازن برقرار کند: تعهدات هنجاری اروپا، الزامات مقرراتی اتحادیه، منافع بندری و لجستیکی، امنیت انرژی و جایگاه شرکتهای بلژیکی در پروژههای منطقه. همین تلاقی اقتصاد و سیاست است که رفتار بلژیک در قبال خلیج فارس را محتاطانه، عملگرایانه و چندلایه میسازد.

بخش ششم: دلالتها برای فهم رفتار بلژیک

در پرتو الگوهای یادشده، رفتار بلژیک را نمیتوان صرفاً در چارچوب مواضع سیاسی اتحادیه اروپا توضیح داد. بخشی از این رفتار در بستر منافع اقتصادی، لجستیکی و انرژی قابل فهم است که بلژیک را به ثبات خلیج فارس و تداوم جریان کالا، انرژی و پروژهها حساس میکند. این به معنای وابستگی مستقیم یا تبعیت سیاسی بلژیک از کشورهای عربی خلیج فارس نیست؛ بلکه نشان میدهد تحولات حاضر، بهویژه در تنگه هرمز، میتواند بهعنوان عامل افزایش ریسک در محاسبات اقتصادی و سیاستی بروکسل وارد شود.

تنگه هرمز؛ وابستگی محدود مستقیم، اثرگذاری گسترده غیرمستقیم:

اهمیت تنگه هرمز برای بلژیک را نباید صرفاً با حجم واردات مستقیم سنجید. بر اساس دادههای آژانس بینالمللی انرژی، در سال ۲۰۲۵ حدود ۲۰ میلیون بشکه در روز نفت خام و فرآوردههای نفتی از تنگه هرمز عبور کرده که معادل حدود یکچهارم تجارت دریایی نفت جهان است. با این حال، بخش عمده این جریان به آسیا میرود و سهم اروپا از نفت خام عبوری از هرمز حدود ۶۰۰ هزار بشکه در روز، یعنی نزدیک به ۴ درصد کل جریان منطقهای، برآورد شده است. بنابراین، آسیبپذیری بلژیک بیشتر از مسیر قیمت جهانی انرژی، بیمه، هزینه حملونقل و انتظارات بازار منتقل میشود تا از مسیر قطع مستقیم عرضه.

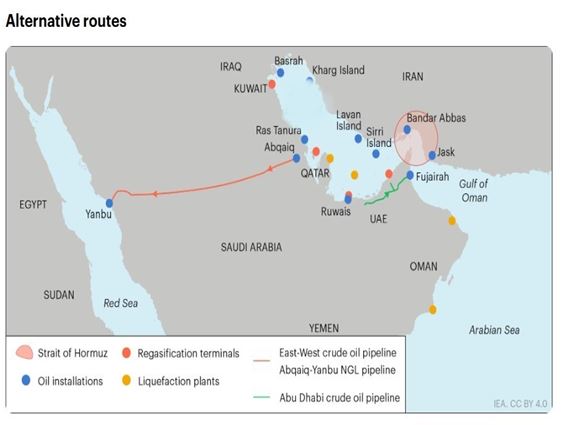

نقشه زیرساختها و مسیرهای جایگزین انتقال انرژی در خلیج فارس و تنگه هرمز

این نقشه تمرکز تأسیسات نفتی، پایانههای LNG و مسیرهای جایگزین صادرات انرژی در خلیج فارس را نشان میدهد. دادههای آژانس بینالمللی انرژی نشان میدهد ظرفیت مسیرهای جایگزین محدود است و فقط عربستان و امارات مسیرهای عملیاتی برای دور زدن بخشی از تنگه هرمز دارند. ظرفیت قابل استفاده این مسیرها حدود ۳.۵ تا ۵.۵ میلیون بشکه در روز برآورد شده که در برابر حجم نزدیک به ۲۰ میلیون بشکه در روز جریان نفت و فرآوردههای نفتی عبوری از هرمز محدود است.

مسیرهای انرژی و منطق «ریسک ادراکی»:

دادههای مقصد صادرات نفت و فرآوردههای نفتی عبوری از هرمز نشان میدهد اروپا مقصد اصلی این جریان نیست. در حوزه فرآوردههای نفتی، سهم اروپا حدود ۰.۵ میلیون بشکه در روز است و در حوزه نفت خام نیز حدود ۰.۶ میلیون بشکه در روز به اروپا میرسد. در مقابل، چین، هند و سایر بازارهای آسیایی مقصد اصلی انرژی عبوری از هرمز هستند. این واقعیت نشان میدهد که وابستگی اروپا و بلژیک به هرمز بیش از آنکه فیزیکی و مستقیم باشد، ماهیتی سیستمی دارد: اختلال در هرمز قیمت جهانی، بازار LNG، هزینه بیمه، کرایه حمل و رفتار معاملهگران را تغییر میدهد و همین تغییرات به اقتصاد اروپا منتقل میشود.

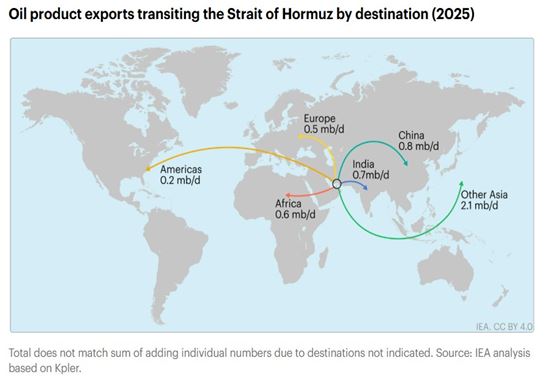

نقشه مقاصد صادرات فرآوردههای نفتی عبوری از تنگه هرمز در سال ۲۰۲۵

این نقشه نشان میدهد که اروپا تنها حدود ۰.۵ میلیون بشکه در روز از فرآوردههای نفتی عبوری از تنگه هرمز را دریافت میکند، در حالی که بخش عمده این جریان به آسیا اختصاص دارد. این الگو تأیید میکند که اثر هرمز بر اروپا بیشتر از مسیر بازار جهانی و قیمتهاست، نه وابستگی مستقیم سنگین به عرضه فیزیکی.

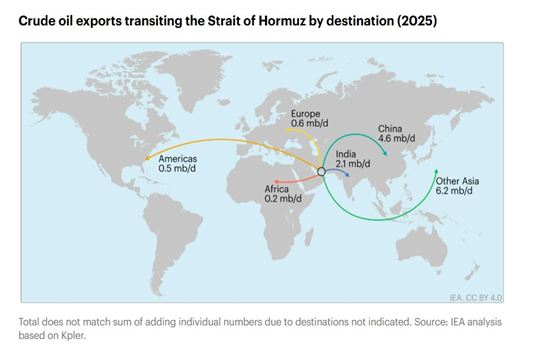

نقشه مقاصد صادرات نفت خام عبوری از تنگه هرمز در سال ۲۰۲۵

این نقشه نشان میدهد که از مجموع صادرات نفت خام عبوری از هرمز، حدود ۰.۶ میلیون بشکه در روز به اروپا اختصاص دارد، در حالی که چین، هند و سایر کشورهای آسیایی مقصد اصلی این جریان هستند. بنابراین، اهمیت هرمز برای بلژیک و اروپا بیش از آنکه ناشی از وابستگی مستقیم بالا باشد، از نقش این تنگه در قیمتگذاری جهانی نفت و امنیت روانی بازار انرژی ناشی میشود.

LNG قطر و حساسیت بلژیک به بازار جهانی گاز:

در حوزه گاز، اهمیت هرمز برای بلژیک از مسیر قطر برجستهتر میشود. آژانس بینالمللی انرژی برآورد کرده است که حدود ۹۳ درصد صادرات LNG قطر و ۹۶ درصد صادرات LNG امارات از تنگه هرمز عبور میکند و مجموعاً نزدیک به ۲۰ درصد تجارت جهانی LNG به این مسیر وابسته است. در عین حال، سهم LNG عبوری از هرمز از کل واردات LNG اروپا حدود ۷ درصد برآورد شده است. بنابراین، وابستگی مستقیم اروپا محدود است، اما اختلال در این مسیر میتواند رقابت جهانی بر سر محمولههای LNG را تشدید کرده و قیمتها را در بازار اروپا نیز افزایش دهد.

برای بلژیک، این مسئله از دو جهت اهمیت دارد: نخست، پایانه زبروخ یکی از نقاط مهم دریافت و توزیع LNG در شمالغرب اروپا است؛ دوم، هرگونه اختلال در عرضه LNG قطر میتواند حتی بدون ایجاد کمبود فوری، بر قیمتها، قراردادها و انتظارات بازار اثر بگذارد. به همین دلیل، پرونده تنگهی هرمز در نگاه بلژیک صرفاً یک مسئله امنیتی یا منطقهای نیست، بلکه به امنیت اقتصادی، هزینه انرژی و تابآوری زیرساختهای اروپایی نیز متصل میشود.

پیامد برای خوانش رفتار بلژیک:

بر این اساس، اثر امارات، قطر و عربستان بر محاسبات بلژیک را باید غیرمستقیم و چندلایه فهم کرد. امارات از مسیر هاب لجستیکی، بازصادرات و خدمات مالی؛ قطر از مسیر LNG، زیرساختهای گاز و تنظیمگری انرژی؛ و عربستان از مسیر نفت، ظرفیت تنظیم بازار و پروژههای شرکتی بر محیط تصمیمگیری بلژیک اثر میگذارند. این اثرگذاری الزاماً به معنای تعیین موضع سیاسی بلژیک نیست، اما هزینه تصمیمگیری را بالا میبرد و باعث میشود بروکسل در قبال بحرانهای مرتبط با تنگه هرمز، ملاحظات اقتصادی و امنیت عرضه را در کنار مواضع حقوقی و سیاسی لحاظ کند.

تحولات ناشی از جنگ در غرب آسیا و اختلال در تنگه هرمز همین منطق را آشکارتر کرد. برای بلژیک، مسئله اصلی نه الزاماً قطع فوری عرضه، بلکه افزایش هزینه ریسک است: رشد قیمت انرژی، افزایش هزینه بیمه و حملونقل، فشار بر صنایع انرژیبر و نااطمینانی در زنجیرههای تأمین. در چنین شرایطی، تنگه هرمز در محاسبات بروکسل صرفاً یک پرونده سیاسی یا امنیتی نیست، بلکه بهعنوان متغیری مؤثر بر ثبات خلیج فارس، بازار جهانی انرژی و مسیرهای تجاری اروپا درک میشود.

جمع بندی تحلیلی: در نتیجه، مسئله تنگه هرمز و خلیج فارس در سیاست بلژیک یک پرونده منفک نیست، بلکه درون معادلهای گستردهتر دیده میشود که در آن ثبات خلیج فارس، امنیت انرژی اروپا، مسیرهای حملونقل، پروژههای شرکتی و مقررات اتحادیه اروپا به هم گره خوردهاند.

بررسی تجربه بلژیک در خلیج فارس نشان میدهد این رابطه دیگر در قالب سنتی «تجارت دوجانبه» قابل توضیح نیست. آنچه شکل گرفته، شبکهای چندلایه از لجستیک، انرژی، پروژههای شرکتی و سازوکارهای تنظیمگری است که محاسبات اقتصادی را به ملاحظات راهبردی پیوند میزند. در این چارچوب، خلیج فارس برای بلژیک نه صرفاً یک بازار، بلکه بخشی از محیط عملیاتی اقتصاد آن محسوب میشود. با این حال، برای درک دقیق این رابطه، تمایز میان «وابستگی مستقیم» و «آسیبپذیری غیرمستقیم» ضروری است. دادههای زیر این تمایز را روشن میکند:

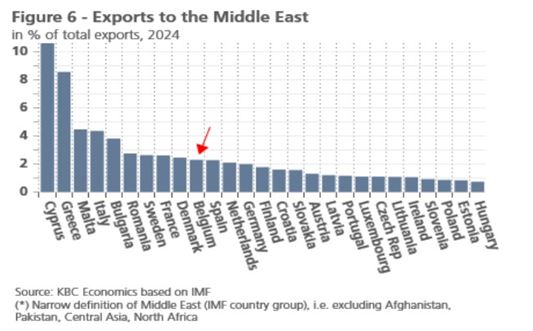

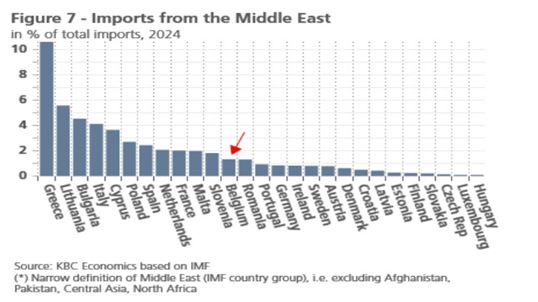

نمودار 1: سهم غرب آسیا از صادرات کشورهای اروپایی

نمودار 2: سهم غرب آسیا از واردات کشورهای اروپایی

این دو نمودار نشان میدهد سهم غرب آسیا در تجارت خارجی بلژیک در سطحی متوسط و نزدیک به میانگین اروپا قرار دارد (حدود ۲ تا ۳ درصد). این دادهها تأیید میکند که وابستگی مستقیم تجاری بلژیک به منطقه محدود است و برخلاف برخی کشورهای اروپایی، اقتصاد این کشور بهطور مستقیم به بازارهای غرب آسیا متکی نیست. با این حال، این تصویر در حوزه انرژی تغییر میکند:

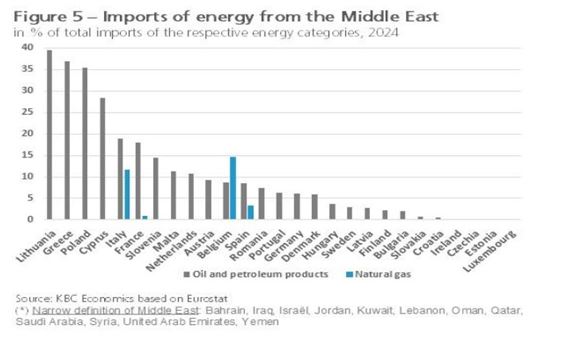

نمودار 3: سهم غرب آسیا در واردات انرژی کشورهای اروپایی

این نمودار نشان میدهد که سهم غرب آسیا در واردات انرژی بلژیک، بهویژه در گاز طبیعی بیش از وزن تجاری آن است. این موضوع نشان میدهد که آسیبپذیری بلژیک از مسیر انرژی و بازارهای مرتبط با آن منتقل میشود، نه صرفاً از تجارت مستقیم.

ترکیب این دادهها یک الگوی روشن را نشان میدهد:

- بلژیک از نظر تجارت مستقیم وابستگی بالایی به غرب آسیا ندارد، اما در حوزه انرژی و شوکهای مرتبط با آن، حساستر از میانگین اروپا عمل میکند. این عدم تقارن توضیح میدهد که چرا تحولات منطقه، حتی بدون اختلال مستقیم در تجارت میتواند بر محاسبات اقتصادی این کشور اثرگذار باشد؛

- تحولات اخیر، بهویژه جنگ و اختلال در تنگه هرمز، این واقعیت را برجستهتر کرده است. همانگونه که دادههای آژانس بینالمللی انرژی نشان میدهد، سهم اروپا از انرژی عبوری از هرمز محدود است، اما نقش این تنگه در تعیین قیمتهای جهانی، بیمه، حملونقل و انتظارات بازار، آن را به یک متغیر کلیدی در اقتصاد اروپا تبدیل کرده است. در نتیجه، حتی بدون وابستگی مستقیم بالا، ریسک ژئوپلیتیک منطقه بهسرعت به اقتصاد بلژیک منتقل میشود.

از این رو از منظر راهبردی، رابطه بلژیک با خلیج فارس را میتوان در سه محور خلاصه کرد:

ایراغلبه منطق هاب و مسیر بر تجارت صرف: در الگوی امارات، ارزش رابطه در کنترل مسیرهای لجستیکی و دسترسی به بازارهای ثالث است. این موضوع باعث میشود اختلال در منطقه، حتی بدون کاهش تجارت مستقیم، بر موقعیت اقتصادی بلژیک اثر بگذارد؛

تبدیل شوک انرژی به شوک اقتصاد کلان: در الگوی قطر، انرژی به یک متغیر کلان اقتصادی تبدیل شده است. شوکهای ناشی از بحرانهای منطقهای میتواند از طریق قیمتها، بازار LNG و هزینه تولید، رشد اقتصادی بلژیک را تحت تأثیر قرار دهد؛

شکنندگی زنجیرههای تأمین و نقش شرکتها: در الگوی عربستان، وابستگی به پروژههای بزرگ و زنجیرههای تأمین منطقهای باعث میشود ثبات ژئوپلیتیک به یک عامل تعیینکننده برای فعالیت شرکتهای بلژیکی تبدیل شود.

در مجموع، خلیج فارس برای بلژیک نه یک منبع وابستگی مستقیم، بلکه یک منبع ریسک ساختاری است. این ریسک از طریق بازار جهانی انرژی، مسیرهای حملونقل، شبکههای لجستیکی و زنجیرههای تأمین به اقتصاد بلژیک منتقل میشود. به همین دلیل، رفتار بلژیک در قبال تحولات منطقه را باید در چارچوبی گستردهتر از اقتصاد سیاسی فهم کرد؛ جایی که تصمیمگیری نه صرفاً بر اساس مواضع سیاسی، بلکه بر مبنای سنجش همزمان هزینههای اقتصادی، ریسک بازار و تداوم دسترسی به شبکههای حیاتی شکل میگیرد.

منابع:

https://www.jandenul.com/news/besix-and-jan-de-nul-have-been-awarded-expansion-port-fujairah-dibba

https://www.kbc.com/en/economics/publications/belgium-more-exposed-than-eu-average-to-middle-east-conflict.html

https://www.iea.org/about/oil-security-and-emergency-response/strait-of-hormuz

https://egic.info/wp-content/uploads/2024/03/GCC-BENELUX-Relations.pdf

Saudi Arabia - Belgian Foreign Trade Agency

https://fujairahport.ae/port-overview/dibba-port/

https://www.grc.net/documents/6729c076e9071EnhancingGulfEuropeRelationsGCCBeneluxandNorthernEurope2.pdf

https://www.eeas.europa.eu/eeas/gulf-cooperation-council-gcc-and-eu_en

https://ec.europa.eu/eurostat/data/database?utm_source

https://comtradeplus.un.org/

https://www.dpworld.com/en/news/dp-world-reports-strong-h1-2025-results-revenue-up-204-container-volumes-rise-67

https://oec.world/en/profile/bilateral-country/are/partner/bel