دلایل اعمال تعرفه کشورهای نوظهور بر محصولات چینی

واحد مطالعات چین در مرکز سیاست امارات(EPC) در تاریخ 6 دسامبر 2024 مقالهای با عنوان: گسترش دامنه حمایتگرایی: چرا کشورهای نوظهور بر محصولات چینی تعرفه گمرکی اعمال میکنند؟ منتشر کرد . در بررسی اعمال تعرفه گمرکی بر محصولات چینی توسط برخی کشورهای جنوب عنوان شده است که این کشورها این اقدامات را با هدف تقویت استراتژیهای صنعتی خود و گسترش همکاری با چین انجام میدهند.

چندین کشور نوظهور، مانند ترکیه، برزیل، تایلند، اندونزی، شیلی و آفریقای جنوبی، تعرفههای گمرکی بر صادرات چین اعمال میکنند. این اقدام میتواند نشاندهنده انتقال سیاستهای حمایتگرایانه تجاری از کشورهای غربی به سیاستهای تجاری این کشورها در قبال چین باشد. این تصمیمات، پیامدهای آن برای شرکتهای چینی و تأثیر این روند بر آینده تجارت کشورهای خلیج فارس با پکن در این مقاله مورد تحلیل و بررسی قرار میگیرد.

گسترش دامنه حمایتگرایی:

الگوی تقریباً یکسانی در میان شرکای تجاری چین در سراسر جهان شکل گرفته است که استفاده از تعرفههای گمرکی را بهعنوان ابزاری برای حمایت از پایگاه صنعتی ملی نشان میدهد. این الگو نه تنها به کشورهای غربی که سیاستهای حمایتگرایانهای علیه صادرات چین اتخاذ کردهاند، مانند آمریکا و اتحادیه اروپا، محدود نمیشود، بلکه کشورهای مهمی از جنوب جهانی نیز به این رقابت برای تصاحب سهمی از "کیک" صنعتی چین پیوستهاند.

مثالها از سیاستهای اخیر:

در ژانویه گذشته، برزیل تعرفه ۱۰ درصدی را بر تمامی واردات خودروهای الکتریکی بازگرداند که در ماه جولای به ۱۸ درصد افزایش یافت و پیشبینی میشود تا جولای ۲۰۲۶ به ۳۵ درصد برسد. این اقدام همزمان با جهش واردات خودروهای الکتریکی چینی به برزیل بود که در سهماهه اول سال به ۴۰ درصد از کل واردات رسید و افزایشی ۴۵۰ درصدی نسبت به سال گذشته داشت. اما پس از اعلام تعرفههای جدید، شرکت "بی وای دی" توافق کرد کارخانهای برای تولید خودروهای الکتریکی در برزیل با هزینه ۳ میلیارد دلار و ظرفیت تولید ۱۵۰ هزار خودرو تأسیس کند.

ترکیه نیز در جولای گذشته تعرفه ۴۰ درصدی بر واردات خودروهای الکتریکی چینی اعمال کرد. اما دولت پس از اعلام برنامه "بی وای دی" برای احداث کارخانهای در ترکیه با ظرفیت تولید ۱۵۰ هزار خودرو، از تصمیم خود عقبنشینی کرد.

همزمان، شرکت چینی اعلام کرد که کارخانهای مشابه با همان ظرفیت تولید در ماه جولای گذشته در تایلند افتتاح کرده است، پس از آنکه دولت تایلند تحقیقات خود را درباره تخفیفات گسترده محصولات این شرکت آغاز کرد.

علاوه بر این کشورها، آفریقای جنوبی در ماه جولای مالیاتی ۱۰ درصدی بر واردات صفحات خورشیدی اعمال کرد، در حالی که اندونزی در ماه سپتامبر تعرفههای گمرکی بر واردات منسوجات ارزانقیمت را تمدید کرد. این اقدامات عمدتاً واردات محصولات چینی را هدف قرار میدهند.

الگوی آشکار:

به نظر میرسد این الگو مشخص است؛ تعرفههای گمرکی در سیاستهای تجاری این کشورها ابزاری برای متقاعد کردن شرکتهای چینی به حمایت از استراتژی صنعتی ملی هر کشور از طریق بومیسازی زنجیرههای تأمین صنعتی در خاک آنها هستند.

نقطه ضعف چین:

آیا چین گزینههای کافی برای طراحی یک استراتژی جهت پاسخ به این اقدامات پیدرپی در مدت زمان محدود دارد؟ برای پاسخ به این سؤال، ابتدا باید انگیزههای اقتصادی داخلی را که باعث عرضه گسترده محصولات چینی در بازار جهانی میشوند، درک کرد. این انگیزهها در عدم توازن ساختاری حاکم بر اقتصاد چین نهفتهاند.

یکی از مهمترین وجوه این عدم توازن، نرخ بالای سرمایهگذاری (۴۲-۴۳٪ از تولید ناخالص داخلی) و نرخ پایین مصرف (۵۳-۵۴٪ از تولید ناخالص داخلی) است. اگر این نسبتها را با میانگینهای جهانی مقایسه کنیم (۲۵٪ از تولید ناخالص جهانی برای سرمایهگذاری و ۷۵٪ برای مصرف)، اولویت نقش عرضه بر تقاضا در اقتصاد چین آشکار میشود.

این معادله تعجبآور نیست. از دهه ۱۹۸۰ به این سو، انتقال منظم و سیستماتیک ثروت از بخش خانوارها به بخشهای تولید، سرمایهگذاری در زیرساختها و املاک باعث شد اقتصاد چین معجزهای رقم بزند که این کشور را به "کارخانه جهان" تبدیل کند.

به عبارت دیگر، جهش در تولید و جایگاه جهانی چین در صادرات، نتیجه همین عدم توازنهای ساختاری در طول دهههای گذشته است. کاهش نرخ مصرف داخلی محرک افزایش صادرات بوده، زیرا گسترش بخش تولید و کاهش تقاضا منجر به مازاد ظرفیت تولید میشود.

بنابراین، در زمانی که چین در حال بازسازی مدل رشد اقتصادی خود به سمت اتکای بیشتر بر پایگاههای صنعتی و فناوری با کیفیت بالا است و صادرات را بهعنوان محرک اصلی رشد جایگزین بخشهای املاک، زیرساختها و صنایع سنتی کرده است، گزینهای جز استفاده از مازاد ظرفیت تولید برای افزایش مازاد تجاری خود با جهان و دستیابی به رشد هدفگذاری شده ۵٪ در سال جاری ندارد. این وضعیت منجر به ایجاد عدم توازن در تراز تجاری با شرکای تجاری چین میشود.

بهرهبرداری از نقطه ضعف چین:

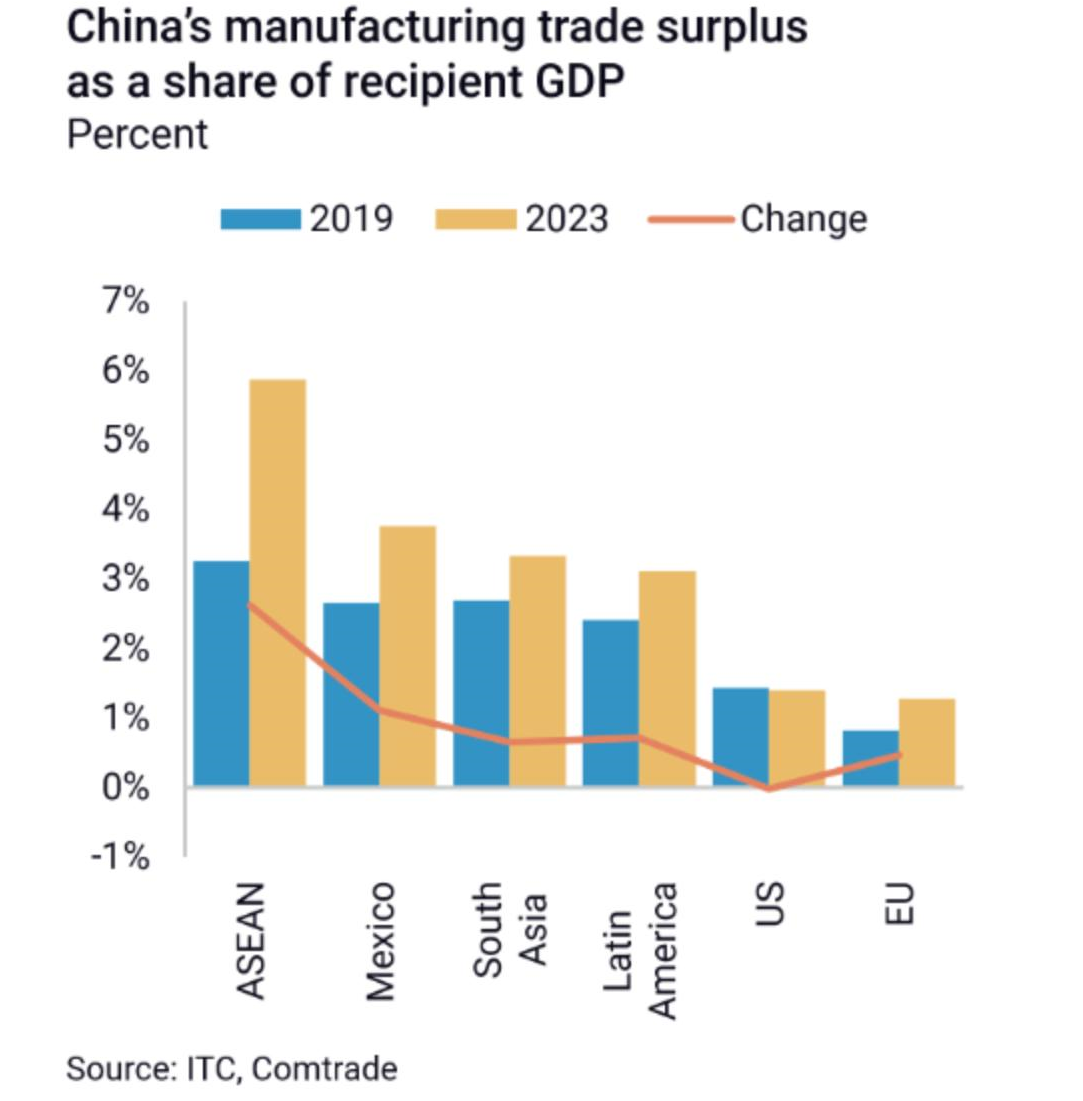

ترکیب کاهش تقاضای داخلی و گسترش ظرفیت تولید صنعتی در چین منجر به افزایش مازاد تجاری محصولات صنعتی چین به میزان ۷۷۵ میلیارد دلار بین سالهای ۲۰۱۹ تا ۲۰۲۳ شد. در حالی که این افزایش شامل تمام شرکای تجاری چین بود، کشورهای نوظهور بیشترین افزایش را تجربه کردند. بهعنوان مثال، مازاد تجاری چین با اتحادیه کشورهای جنوب شرق آسیا (آسهآن) در همین بازه زمانی دو برابر شد و از ۳٪ به ۶٪ از تولید ناخالص داخلی منطقه افزایش یافت (شکل ۱). در مقابل، مازاد تجاری چین با اتحادیه اروپا بهعنوان درصدی از تولید ناخالص داخلی اتحادیه، به میزان ۰.۵٪ افزایش یافت، در حالی که مازاد تجاری با آمریکا بهعنوان درصدی از تولید ناخالص داخلی آمریکا ثابت باقی ماند.

نمودارزیر افزایش مازاد تجاری چین بهعنوان درصدی از تولید ناخالص داخلی کشورهای واردکننده را نشان می دهد.

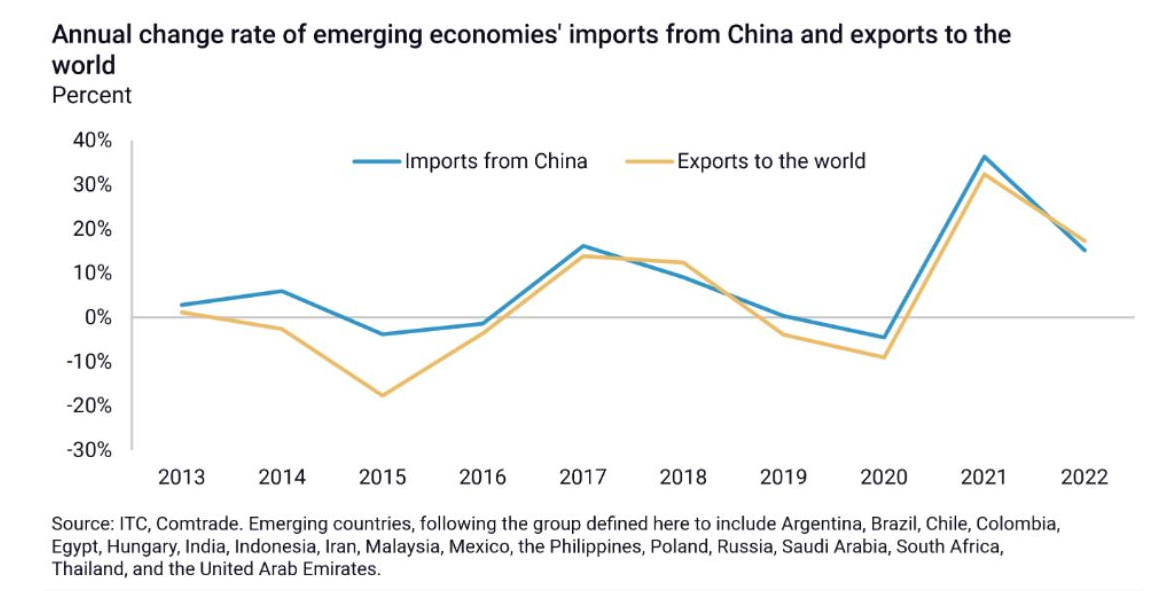

بر اساس دادههای مرکز تجارت بینالمللی، افزایش نسبت صادرات اقتصادهای نوظهور، از جمله عربستان سعودی، مصر و ایران، به طور موازی (و تقریباً مشابه) با افزایش واردات این اقتصادها از چین پیش میرود (شکل ۲).

اگر در نظر بگیریم که بخش عمدهای از واردات از چین به صورت قطعات صنعتی واسطهای است، وابستگی فزاینده این کشورها به چین در گسترش پایگاه صنعتی آنها آشکار میشود.

شکل 2 شباهت (تقریباً مشابه بودن) بین نسبت صادرات کشورهای نوظهور و افزایش نرخ واردات آنها از چین را نشان میدهد.

به عبارت دیگر، مازاد ظرفیت تولیدی چین تنها به اشباع بازار و کاهش فرصتهای شغلی در اقتصادهای نوظهور منجر نمیشود، همانطور که کشورهای صنعتی غربی، به ویژه آمریکا و اتحادیه اروپا، شکایت دارند. بلکه گاهی اوقات نتیجهای معکوس دارد: تزریق سرمایهگذاریهای صنعتی بیشتر و ایجاد فرصتهای شغلی جدید.

این مسئله به دلیل اصلی سیاست "کاهش ریسک" غربیها رخ میدهد. به عبارت دیگر، افزایش تعرفههای گمرکی غرب بر شرکتهای چینی (به ویژه شرکتهای فعال در زمینه انرژی پاک و تجدیدپذیر) باعث شده است که این شرکتها به دنبال تنوعبخشی به زنجیرههای تأمین خود در خارج از مرزهای چین باشند. این شرکتها قطعات صنعتی واسطهای را از چین به کشورهای دیگر وارد میکنند، سپس این قطعات را در قالب محصولات جدید تولید و بستهبندی کرده و مجدداً آنها را به همان قدرتهای غربی صادر میکنند که پیشتر این محصولات را در صورت تولید در چین، مشمول تعرفههای گمرکی کرده بودند.

این موضوع انگیزههای کشورهای نوظهور برای اعمال تعرفههای گمرکی بر محصولات چینی را بیان میکند، زیرا هدف آنها جذب سرمایهگذاریهای بیشتر شرکتهای چینی به بازارهای خودشان است. بنابراین، در این حالت، تعرفههای گمرکی خصمانه نیستند، بلکه با هدف تقویت پایگاه صنعتی این کشورها و تعمیق روابط آنها با چین بر پایههای سالمتر اعمال میشوند و قصد مقابله با چین را ندارند. به همین دلیل، سکوت پکن و تلاش برای همکاری با این کشورها به جای مجازات آنها قابل درک است.

بنابراین، تلاش برای تفسیر رفتار این اقتصادها با همان منطقی که انگیزهها و پیامدهای تعرفههای گمرکی غربی بر محصولات چینی تفسیر میشود، به نتیجهگیریهایی منجر خواهد شد که از واقعیت فاصله زیادی دارند.

فرصت ها و چالشهای پیش روی کشورهای خلیج فارس:

میان کشورهای خلیج فارس و بسیاری از کشورهای نوظهور که به طور گستردهتری به چین برای توسعه بخشهای صنعتی خود وابسته هستند، تفاوت های اساسی وجود دارد. این تفاوتها میتوانند به فرصتهایی برای کشورهای منطقه در چارچوب روابط تجاری دوجانبه با پکن تبدیل شوند.

فرصتها:

1.مازاد تجاری با چین

برخلاف دیگر کشورهای نوظهور مانند ترکیه، برزیل و اندونزی، کشورهای خلیج فارس به عنوان یک بلوک تجاری با چین کسری تجاری ندارند، بلکه مازاد تجاری دارند. ارزش تجارت کالا بین چین و کشورهای خلیج فارس در دوره ۲۰۱۵ تا ۲۰۲۲ حدود ۱.۴۳۱ تریلیون دلار بود. در همین دوره، واردات چین از کشورهای خلیج فارس به ۸۶۰ میلیارد دلار و صادرات آن به ۵۷۱ میلیارد دلار رسید. به این ترتیب، مازاد تجاری ۲۸۹ میلیارد دلاری به نفع کشورهای خلیج فارس ثبت شد.

2.تمرکز صادرات و واردات

بیش از ۵۰٪ از صادرات چین به منطقه خلیج فارس مربوط به امارات متحده عربی است و پس از آن عربستان سعودی با حدود ۳۴.۵٪ قرار دارد. اما برخلاف سایر کشورهای عضو شورای همکاری خلیج فارس-GCC-، امارات و بحرین تنها کشورهایی هستند که در این دوره کسری تجاری با چین داشتند.

3.تخصص تجاری

در دوره ۲۰۱۵ تا ۲۰۲۲، واردات کشورهای خلیج فارس از چین بیشتر شامل محصولات صنعتی آماده، محصولات الکترونیکی و تکنولوژیک و همچنین خودروها بوده است. این تمرکز به دلیل تخصص تجاری میان دو طرف شکل گرفته است؛ به طوری که کشورهای خلیج فارس به طور تاریخی نفت، گاز و محصولات مشتقشده را به چین صادر کردهاند و در مقابل، محصولات صنعتی پیچیده و کاربر را وارد کردهاند.

4.ابتکارات صنعتی در خلیج فارس

ابتکاراتی مانند پروژه 300 میلیارد(مشروع ۳۰۰ میلیار) و برنامه ملی(برنامج المحتوى الوطنی) در امارات همسو با برنامههای چین و کشورهای خلیج فارس برای اولویتبخشی به صنایع و تکنولوژی است. این استراتژیها، همراه با برنامه شراکتهای اقتصادی جامع با چند کشور، به افزایش صادرات غیرنفتی امارات به ۳۸۱ میلیارد دلار در نیمه اول ۲۰۲۴ کمک کرده که ۲۵٪ افزایش سالانه داشته است.

5.زیرساختهای استراتژیک

کشورهای خلیج فارس، به ویژه امارات، دارای زیرساختها و بنادر استراتژیکی هستند که امکان تبدیل شدن به پایگاه صادرات مجدد محصولات چینی به دیگر نقاط جهان را فراهم میکنند. به طور مثال، ۶۰٪ تجارت چین به اروپا، خاورمیانه و آفریقا از طریق امارات عبور میکند. این آمار اهمیت استراتژیک این کشورها در نقشه تجاری چین را نشان میدهد.

چالشها:

1. افزایش واردات محصولات صنعتی از چین

با پیشرفت طرحهای "چشمانداز ۲۰۳۰" برای تحول اقتصادی و کاهش وابستگی به نفت، واردات محصولات صنعتی واسطهای و تکنولوژیک از چین به تدریج افزایش یافته است. به عنوان مثال:

- واردات امارات از تجهیزات برقی و الکترونیکی که برخی از آنها در صنایع تولیدی استفاده میشوند، از ۷.۶ میلیارد دلار در ۲۰۲۰ به ۱۲.۱ میلیارد دلار در ۲۰۲۳ افزایش یافت.

- واردات ماشینآلات و تجهیزات صنعتی از ۶.۱ میلیارد دلار در ۲۰۲۰ به ۹.۸ میلیارد دلار در ۲۰۲۳ رسید.

- واردات خودروها از ۸۸۶ میلیون دلار در ۲۰۲۰ به ۴.۸ میلیارد دلار در ۲۰۲۳ افزایش یافت.

همین روند در عربستان سعودی نیز تکرار شده است. واردات عربستان از تجهیزات برقی و الکترونیکی از ۳.۹ میلیارد دلار در سال ۲۰۲۰ به ۷.۸ میلیارد دلار در سال ۲۰۲۳ افزایش یافته است. واردات ماشینآلات و تجهیزات صنعتی نیز از ۳.۳ میلیارد دلار در سال ۲۰۲۰ به ۵.۲ میلیارد دلار در سال ۲۰۲۳ رسیده است. علاوه بر این، واردات خودروها از ۱.۸ میلیارد دلار در سال ۲۰۲۰ به ۴.۱ میلیارد دلار در سال ۲۰۲۳ افزایش یافته است

این تحولات نشاندهنده افزایش تدریجی وابستگی کشورهای خلیج فارس به چین برای توسعه پایگاههای صنعتی ملی آنها است، و احتمالاً این روند در آینده شتاب بیشتری خواهد گرفت.

چالشهای کلیدی:

یکی از مهمترین چالشها این است که افزایش همگرایی میان مدلهای صنعتی چین و خلیج فارس و همکاری میان آنها ممکن است در آینده وابستگی اقتصادهای کشورهای خلیج فارس به پکن را افزایش دهد. این امر میتواند نفوذ بیش از حد چین بر این اقتصادها را به همراه داشته باشد، مسئلهای که کشورهای خلیج فارس در روابط خود با قدرتهای بزرگ جهانی سعی در اجتناب از آن دارند.

گسترش فعالیت شرکتهای چینی (به ویژه "بی وای دی") و تأسیس کارخانههایی در کشورهایی که با کشورهای خلیج فارس توافقنامههای تجاری دارند، میتواند چالشهای غیرمستقیمی ایجاد کند. این امر ممکن است بازارهای خلیج فارس را با محصولات ارزانقیمتی که از چین نمیآیند، اشباع کند. این چالش بهویژه با توسعه سریع کارخانههای چینی در خارج از کشور در زمینه تولید خودرو و باتریهای برقی ، که پیشبینی میشود در آینده شامل سایر صنایع نیز شود، همراه است. این روند با گسترش تحریمها و تعرفههای اعمالشده بر شرکتهای چینی توسط کشورهای بیشتری، بهویژه شرکای چین در جنوب جهانی، تشدید خواهد شد.

نتیجهگیری :

چشمانداز تجارت جهانی به دلیل افزایش سیاستهای حمایتگرایانه دستخوش تغییرات گستردهای شده است. برای چین، سیاستهای حمایتگرایانه غربی اکنون به کشورهای جنوب جهانی نیز سرایت کردهاند که در تلاش برای تقویت پایگاههای صنعتی و تکنولوژیکی ملی خود هستند. این کشورها سیاستهایی اتخاذ کردهاند که توازن را به سمت صادرات و سرمایهگذاری در زیرساختها، به بهای کاهش مصرف خانوارها، تغییر داده است.

چین نیز با راهاندازی سیاستهای محرک در سپتامبر گذشته، که بر تقویت تقاضا به جای عرضه متمرکز است، تلاش میکند از تکرار مدل ژاپن در دهههای ۱۹۸۰ و ۱۹۹۰ جلوگیری کند. اما اجرای این سیاستها نیازمند سالها زمان برای دستیابی به نتایج است.

این شرایط در آینده فرصتها و چالشهایی را برای شرکتهای چینی ایجاد خواهد کرد که سعی در مقابله با تحریمهای غرب و دور زدن آنها دارند. این تلاشها باعث میشود چین به سمت تنوعبخشی به زنجیرههای تأمین خود در خارج از مرزهایش حرکت کند، که البته با خطرات متعددی همراه است. برای کشورهای نوظهور جنوب جهانی، این وضعیت میتواند فرصتی نادر باشد که ممکن است به این زودیها تکرار نشود.