روند اقتصاد کرواسی

سایت بانک مرکزی (ملی) کرواسی به مناسبت پیوستن این کشور به منطقه اقتصادی یورو و تغییر واحد پول ملی، در گزارشی به تحلیل وضعیت فعلی چرخههای تجاری کرواسی پرداخته است که بخش هایی از آن به شرح زیر ارائه میگردد.

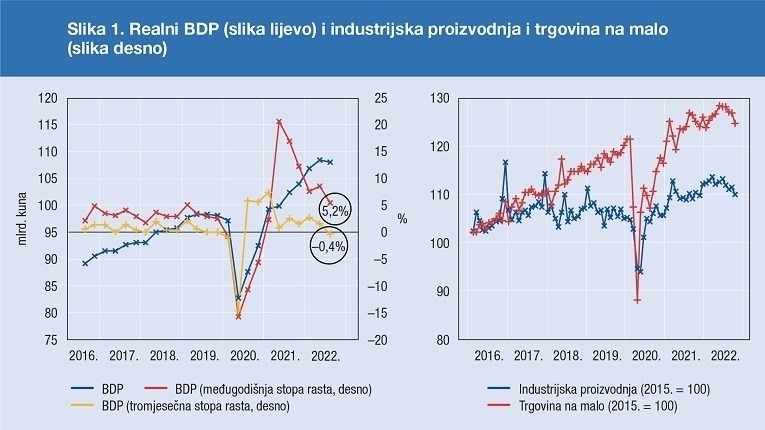

با وجود نرخهای رشد سالانۀ بسیار بالا در سه فصل اول سال 2022 (به ترتیب 7.8 درصد، 8.7 درصد و 5.2 درصد)، طبق آخرین دادههای فصلی، سطح تولید ناخالص داخلی حقیقی کرواسی، یعنی معتبرترین معیار سنجش فعالیت اقتصادی، در حال کاهش است. این شاخص در سه ماهه سوم سال 2022، منفی بوده و به میزان 0.4 درصد کمتر از سطح تولید ناخالص داخلی ثبت شده در سه ماهه قبل از آن بوده است. این حرکات و پویاییهای تولید ناخالص داخلی و همچنین دادههای اخیر در مورد تولید صنعتی و تجارت خرده فروشی در ماه اکتبر که سطوح تعدیل شده فصلی آن نیز برای مدتی در حال کاهش بوده است، بحثها را در مورد احتمال ورود اقتصاد کرواسی به رکود، همزمان با پیوستن به یورو، تشدید کرده است. هدف این گزارش این است که ابتدا معیارهایی را توضیح دهد که اغلب بر اساس آنها نقطه شروع رکود تعیین میشود و سپس بر اساس روششناسی توسعهیافته در بانک مرکزی کرواسی (CNB) و شاخصهای اقتصادیِ فرکانس بالا (شاخصهایی که به صورت ماهانه یا کوتاهتر از آن منتشر میشوند) که تا اکتبر 2022 منتشر شدهاند، این احتمال را بررسی کند که آیا اقتصاد کرواسی وارد رکود شده است یا خیر؟

نحوۀ شناسایی و تعریف رکود اقتصادی

در منطقه یورو و ایالات متحده آمریکا، اظهارنظر در مورد آغاز و پایان رکود یا رونق، توسط نهادهای کارشناسی متشکل از اقتصاددانان حرفهای اتخاذ میشود. در ایالات متحده آمریکا، کمیتۀ رصد چرخههای تجاری که زیر مجموعۀ دفتر ملی تحقیقات اقتصادی (NBER) است، نقاط عطف، یعنی ماههای دقیق ورود به و خروج از رکود را تعیین و به صورت عمومی منتشر میکند. هیات مدیره NBER، روشی رسمیکه بر اساس آن وضعیت چرخه تجاری را شناسایی کند، ندارد؛ اما متکی بر نظر کارشناسی اعضایی است که نه تنها حرکت تولید ناخالص داخلی را تحت نظر میگیرند، بلکه در کنار آن، حرکت شاخصهای کلیدی دیگری مانند شاخصهای بازار کار، تولید صنعتی و تجارت را نیز مدنظر قرار میدهند و بنابراین تحلیل خود را بر اساس حرکت نه یک شاخص، بلکه بر اساس رصد شاخصهای متعدد بیان میکنند. با این اوصاف، رکود به عنوان حالتی تعریف میشود که در آن، فعالیت اقتصادی که با مجموعه گستردهای از شاخصها اندازهگیری میشود، به مدت بیش از چند ماه، در حال کاهش باشد. برای اینکه یک زمان معین، واقعا و با اطمینان کافی به عنوان نقطه شروع یا پایان رکود در نظر گرفته شود، کمیته NBER رتبهبندیهای خود را با تاخیر مشخص (بین 6 تا 20 ماه) منتشر میکند. فرآیند مشابهی توسط کمیته چرخه تجاری منطقه یورو انجام میشود که در مرکز تحقیقات سیاست اقتصادی (CEPR) فعالیت میکند و مسئول تعیین نقاط عطف چرخههای تجاری در منطقه یورو است.

کاهش تولید ناخالص داخلی حقیقی برای دو فصل متوالی که به «رکود فنی» موسوم است و مردم اغلب از آن برای تعریف رکود و شناسایی نقطۀ شروع رکود استفاده میکنند، همیشه با تعریف کمیتههای رسمی (مانند NBER) از رکود، سازگار نیست و گاها متفاوت از آن است؛ زیرا اولا نرخ منفی تغییر تولید ناخالص داخلی در دو فصل متوالی، لزوما نشاندهنده کاهش گسترده فعالیتهای اقتصادی (که شرط لازم برای شناسایی رکود است) نیست و ثانیا استفاده از تولید ناخالص داخلی به عنوان تنها شاخص شناسایی رکود نیز با محدودیتها و ابهامات زیادی روبروست.

یکی از محدودیتهای اصلی در تعریف رکود صرفا بر اساس تولید ناخالص داخلی، این است که آمار دقیقِ فصلیِ تولید ناخالص داخلی، همواره نسبتا دیر و اغلب چند ماه پس از پایان هر فصل منتشر میشود و بازنگریهای بعدی نیز همینگونه است؛ این موضوع، شناسایی نقاط شروع و پایان چرخههای تجاری بر اساس دادههای فصلی تولید ناخالص داخلی را با تاخیر زیادی همراه میکند. لذا برای اظهارنظر دقیق و بهموقع در مورد شروع یا پایان رکود و رونق، میبایست در کنار دادههای فصلی تولید ناخالص داخلی، مجموعه گستردهای از شاخصهای ماهانه نیز در نظر گرفته شود.

یک مشکل متداول دیگر نیز این است که قانون «دو فصل متوالی رشد منفی»، اغلب توسط افکار عمومی (و حتی گاها کارشناسان)، اشتباه تفسیر میشود؛ یعنی به جای اینکه تغییرات فصلی تولید ناخالص داخلی (مقایسۀ دادههای هر فصل با فصل قبلی) در نظر گرفته شود، تغییرات سالانۀ دادههای فصلی (مقایسۀ دادههای هر فصل با فصل مشابه سال قبل) منظور میشود. استفاده از نرخ تغییرات سالانۀ دادههای فصلی (تغییر نسبت به سه ماهه مشابه سال قبل) از این جهت اشکال دارد که این نرخ، علاوه بر اینکه حاوی اطلاعاتی در خصوص پویاییها و حرکتهای اخیر سطح تولید ناخالص داخلی است، بلکه منعکسکنندۀ سطوح تولید قبلتر از دورههای اخیر نیز میباشد که برای اظهار نظر در خصوص وجود یا عدم وجود رکود در بازۀ زمانی مورد بررسی، مفید نخواهد بود. این موضوع در آمار اخیر تولید ناخالص داخلی کرواسی در شکل 1، قابل مشاهده است. جایی که نرخ رشد سالانه فصل سوم 2022 بسیار مثبت و برابر 5.2 درصد است، در همان زمان، تولید ناخالص داخلی در سه ماهه سوم در مقایسه با سه ماهه دوم به میزان 0.4 درصد کاهش یافته و منفی است؛ به عبارت دیگر، علیرغم رشد مناسب فعالیتهای اقتصادی به صورت سالانه، به علت رشد فصلیِ منفی، رد این احتمال که اقتصاد کرواسی ممکن است در رکود فرو رود، دشوار است. بنابراین، برای ارزیابی وضعیت واقعی اقتصاد، لازم است پویاییهای اخیر تولید ناخالص داخلی (یعنی تغییر سطح فعلی دادههای فصلی نسبت به فصل قبل) مشاهده و به دقت بررسی شود.

شکل 1

روش بانک مرکزی کرواسی برای تعیین چرخههای تجاری

در کرواسی هیچ کمیته یا نهادی وجود ندارد که مانند برخی از کشورها، به طور رسمی مراحل چرخه تجاری را بر اساس روند شاخصهای اقتصادی موجود تعیین کند. به همین دلیل، بانک مرکزی کرواسی روشی را توسعه داده است که به صورت آماری، وضعیت چرخههای تجاری اقتصاد کرواسی را بر اساس مجموعه گستردهای از شاخصهای اقتصادی ارزیابی میکند و از این طریق، نتیجه تصمیمات کمیتههای کارشناسی را شبیهسازی میکند، مانند آنچه در NBER یا CEPR رخ میدهد. برای انجام این کار، این نهاد از شاخصهایی استفاده میکند که به صورت ماهانه موجود هستند. بدین ترتیب، بر خلاف تحلیلهای مبتنی بر حرکت تولید ناخالص داخلی، که تنها به صورت فصلی برای دورههای سه ماهه در دسترس است، روش مورد استفاده توسط بانک مرکزی کرواسی، امکان ارزیابی منظم ماهانه از وضعیت و تغییر احتمالی چرخۀ تجاری را فراهم میکند.

تعیین وضعیت چرخههای تجاری کرواسی در دو مرحله انجام میشود؛ در مرحله اول، یک شاخص ترکیبی ماهانه از یک سری از شاخصهای موجود، به منظور رصد ماهانۀ وضعیت اقتصادی کشور ساخته میشود و در مرحلۀ دوم، از تغییرات و پویاییهای این شاخص، دورههای رکود یا رونق، و همچنین نقاط عطف چرخه تجاری شناسایی میشود.

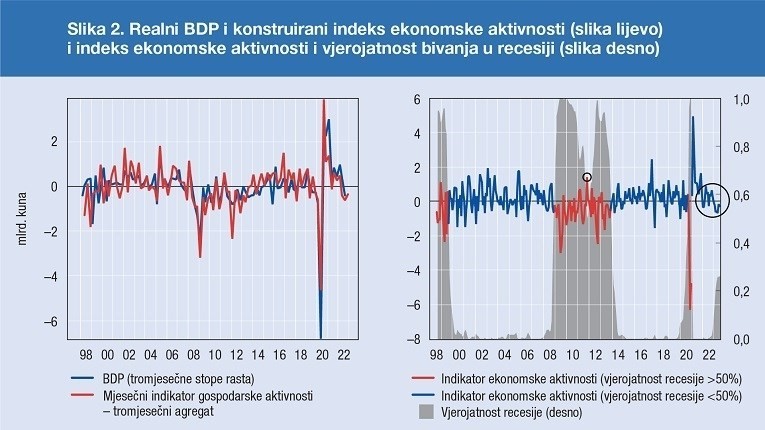

شاخص ماهانۀ ترکیبیِ مورد اشاره در مرحلۀ اول، بر اساس حرکت تعدادی از شاخصهای اقتصادی مرتبط مثل تجارت خردهفروشی، تولید صنعتی، دادههای مربوط به بودجه، شاخص ساختوساز ساختمانی، تعداد افراد بیمهشده در موسسۀ بیمه بازنشستگی کرواسی (HZMO)، تعداد افراد بیکار، دستمزد ناخالص، صادرات و واردات کالا و خدمات، اعتبار، شاخص بورس زاگرب (CROBEX)، نرخ تورم و ... ساخته میشود. این شاخص ماهانه ترکیبی که در شکل 2، به منظور امکان مقایسه با دادههای فصلی تولید ناخالص داخلی، به صورت فصلی (سه ماهه) نشان داده شده است، تغییرات و روند بسیار نزدیکی به رشد تولید ناخالص داخلی حقیقی فصلی دارد و میتوان آن را به عنوان پروکسی یا شاخصی از فعالیت حقیقی اقتصاد و تولید کرواسی تفسیر کرد؛ اما در مقایسه با تولید ناخالص داخلی، شاخص ساخته شده دارای مزیت مهمی در زمینه تشخیص رکود است، زیرا این شاخصِ ترکیبی و دادههای مورد استفاده برای ساخت آن، بهروزتر بوده و به صورت ماهانه در دسترس هستند که امکان ارزیابی سریعتر و مکرر فازهای چرخههای تجاری را فراهم میکند.

برای شناسایی نقاط عطف چرخههای تجاری در مرحله دوم این فرایند و پس از ساخت شاخص ترکیبی، با استفاده از یک مدل اقتصادسنجی ساده (مدل سوئیچینگ مارکوف)، دورههای رشد مثبت این شاخص، از دورههای رشد منفی آن تفکیک میشوند. علاوه بر جداسازی دورههای نامطلوب و مطلوب فعالیت اقتصادی، این روش امکان ارزیابیِ بهروز از احتمال قرار گرفتن اقتصاد کشور در هر یک از آن دو حالت ممکن (رکود یا رونق) را نیز فراهم میکند. این احتمالِ تخمین زده شده، به عنوان خروجی این روش، یک معیار مستمر از وضعیت اقتصاد و چرخههای تجاری آن است و معمولاً با اعمال یک برش در نقطۀ احتمال 50 درصدی، به یک نمره دودویی (بله یا خیر) تبدیل میشود.

شکل 2

دورههای شناسایی شده توسط این روش به عنوان روندهای نامطلوب اقتصادی (در شکل 2)، با دو رکود شناخته شدهای که اقتصاد کرواسی، در بازۀ زمانی بعد از اواخر دهه 90 پشت سر گذاشته و همچنین با کاهش شدید فعالیتهای اقتصادی در دوران همهگیری ناشی از ویروس کرونا، کاملا مطابقت دارد و این مدل، شروع و پایان هر دو رکود را به خوبی شناسایی میکند. رکودهای شناسایی شده، مرتبط با دومین بحران بانکی، عملیات ناتو در کوزوو و بحرانهای مالی در روسیه و آسیا و همچنین رکود طولانی و عمیقِ پس از بحران مالی جهانی در سال 2008 میباشد. همه این موارد موید آن است که این روش بر اساس یک سری شاخصهای اقتصادی ماهانه میتواند ورود اقتصاد داخلی به رکود را به موقع و با دقت نسبتاً بالایی ارزیابی کند. هر چه شاخص مربوط به احتمال قرار گرفتن اقتصاد کشور در وضعیت نامطلوب، عدد بالاتری باشد، حاکی از این است که حرکت مجموعه گستردهای از شاخصهای اقتصادی در یک دوره نسبتاً طولانی نامطلوب است که میتوان آن را به رویکرد احتمالی رکود تعبیر کرد.

بررسی شرایط فعلی کرواسی در خصوص احتمال وقوع رکود

کاهش سطح فعالیتهای اقتصادی کرواسی در سه ماهه سوم سال جاری و پیشبینیهای نامطلوب برای سال آینده، این سوال را مطرح کرده است که آیا کرواسی وارد رکود جدیدی میشود یا خیر؟ در آغاز سال 2022، اقتصاد جهان با عدم اطمینان ژئوپلیتیک به دلیل جنگ در اوکراین مواجه شد. این درگیری، مشکلات موجود در زنجیره تامین که در نتیجه کرونا پدیدار شده بود را تشدید کرد، همچنین رشد قیمت انرژی را تسریع کرده و در نهایت، تأثیر شدید افزایشی بر تورم گذاشت. وجود این موارد، همراه با اثرات سریع و شدید سیاستهای پولی، تاثیر نامطلوبی بر شاخصهای اقتصادی دارد و پیشبینیها برای سال آینده را بسیار بدبینانه نموده است؛ به نحوی که برخی از شاخصهای فعالیت اقتصادی، از جمله تولید ناخالص داخلی، تولید صنعتی و تجارت خردهفروشی به کاهش شدید رشد اقتصادی و حتی رشد منفی در کرواسی و برخی دیگر از کشورها در اروپا و جهان دلالت دارند.

جدیدترین شاخصِ احتمال رکود اقتصاد کرواسی که بر اساس شاخصهای کلان اقتصادی برای نوامبر سال جاری برآورد شد نیز به تحولات نامطلوب واکنش نشان داد. بر اساس روند این شاخص، احتمال رکود در ماههای اخیر و پیش رو افزایش یافته است و در حال حاضر کمیبیش از 25 درصد است. این مقدار برای تعیین ورود کلی اقتصاد به فاز رکود کافی نیست، اما قطعاً نیازمند رصد دقیق تحولات در ماههای آینده است. همچنین جالب است اشاره شود که دوره کنونی، اولین دوره طی بیست ساله گذشته است که در آن شاخص ماهانه فعالیت اقتصادی برای مدت نسبتا طولانیِ هفت ماهه منفی بوده (دایره سمت راست در شکل 2)، اما احتمال رکود از 50 درصد فراتر نرفته است. این روند نسبتاً غیرعادی فعالیتهای اقتصادی نشان میدهد که اقتصاد کرواسی برای مدتی در مرز بین فاز رکود و رونق قرار داشته است. در تحولات نامطلوب رخ دادۀ قبلی (به عنوان مثال در طول بحران جهانی کرونا یا بحران مالی جهانی)، شاخص احتمال رکود، بسیار سریعتر و با شدت بیشتری در قلمرو منفی فرو میرفت. این نوع از پویایی و حرکت شاخص (بدتر نشدن وضعیت شاخص به رغم ماندن در فاز منفی)، در کنار تداوم روندهای مشابه در ماههای بعد، حاکی از آن است که احتمال ورود اقتصاد داخلی به فاز رکودِ نسبتا کمعمق، زیاد است. اما برای تصمیمگیری نهایی درباره شروع نهایی رکود و همچنین ماهیت آن (کمعمق/عمیق، کوتاهمدت/بلندمدت) باید منتظر آمار رسمیکلان اقتصادی در ماههای آینده باشیم.

https://www.hnb.hr/-/ulazi-li-hrvatska-u-recesiju