گزارش منطقهای صندوق بینالمللی پول از آفریقای زیر صحرا(اکتبر 2022)

روند احیا و بهبود اقتصادی کشورهای آفریقای زیر صحرا که در سال 2021 با رشد حدوداً 4.7درصدی روند خوبی را در پیش گرفته بود، در سال 2022 به دلیل چالشهای اقتصاد جهانی و افزایش تورم در سطح جهانی با کاهش یک درصدی به رشد اقتصادی 3.6درصدی تنزل یافته است.

اهم مطالب گزارش منطقه ای صندوق بین المللی پول به شرح زیر میباشد:

تحولات اخیر و چشمانداز: یک سال پرچالش دیگر

شوکهای منبعث از اقتصاد جهانی منجر به افزایش سرسام آور قیمت موادغذایی و قیمت سوخت در کشورهای این منطقه آسیب پذیر شده است و این عدم تعادل اقتصاد کلان در یک دهه اخیر در آفریقای زیر صحرا بی سابقه بوده است.

اقتصاد جهانی بهم ریخته و نامتعادل

سه تحول بزرگ جهانی که در حال شکل دادن به اقتصاد آفریقای زیر صحرا میباشد عبارت است از: کند شدن رشد اقتصادی در کشورهای توسعه یافته و بازارهای نوظهور، شرایط انقباضی مالیه جهانی و نوسان قیمت کالاها.

رشد اقتصاد جهانی در سال 2022، 1.2 درصد کاهش داشته است که تا حد زیادی ناشی از افت اقتصادی یک درصدی در اقتصادهای توسعه یافته و چین میباشد. با افزایش سریع نرخ تورم جهانی، عادی سازی سیاست پولی در اقتصادهای پیشرفته سرعت گرفته است، لذا جریان سرمایه همچنان پرمخاطره است. برای نیمه نخست سال 2022 جریان سرمایه در آفریقای زیر صحرا بیشتر خروجی بوده است و وضعیتی مشابه سال 2020 به دلیل بحران شیوع کووید19 و سال 2015 به دلیل شوکهای قیمت کالاها پیدا کرده است. در این میان کاهش ارزش پول ملی کشورهای غنا، مالاوی و سیرالئون بیشتر از سایر کشورهای منطقه مشهود میباشد (نمودار شماره1).

آشفتگی در قیمت جهانی کالاها

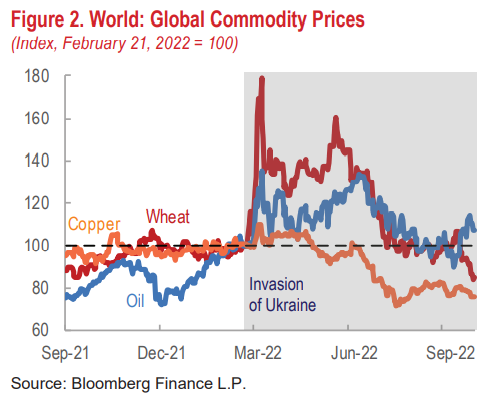

برای مثال با شروع جنگ روسیه و اوکراین قیمت جهانی گندم دوبرابر افزایش یافت ولی مجدداً به قیمت پیش از آغاز جنگ برگشته است (نمودار شماره2).

به طور عامتر، انتظار میرود که شرایط تجارت کشورهای آفریقای زیر صحرا در سال 2022 نسبت به سال 2021 مقداری بهبود یابد اگرچه ناهمگونیهایی در تجارت این کشورها از ماه آوریل مشاهده شده است و به عنوان مثال در حالیکه تا پایان سال 2022 برای صادرکنندگان نفت رشدی حدوداً 16درصدی قابل انتظار است ولی برای صادرکنندگان سایر محصولات افت 4 درصدی پیشبینی میشود.

بازگشت عدم توازن در اقتصاد کلان

علیرغم اینکه منطقه وارد سومین سال بحران شده است ولیکن فضای سیاستگذاری برای رویارویی با آخرین چالشهای موجود همچنان ضعیف و ناکافی است. در سالهای اخیر، در حالیکه دولتهای منطقه در حال مقابله با چالشهای ناشی از پاندمیکرونا برای حفظ سلامت و معیشت مردم بودند اوضاع مالی این کشورها روند نزولی پیدا کرده و نسبت بدهیهای عمومی کشورهای منطقه به تولید ناخالص داخلی به بیش از 60 درصد رسیده است.

از طرف دیگر اختلال به وجود آمده در زنجیره توزیع جهانی ناشی از جنگ روسیه و اوکراین منجر به دورقمی شدن تورم در اکثر کشورهای منطقه گردیده است. میانگین تورم 40درصد میباشد.

در مورد سطح بدهیهای عمومی باید گفت که وضعیت کشورهای منطقه به سالهای اوایل دهه 2000میلادی که بدهیهای این کشورهای فقیر به بالاترین سطح رسیده بود نزدیک شده است (نمودار شماره3).

جایگزین کردن بدهیهای چندجانبه کم هزینه و بلند مدت با منابع مالی خصوصی که هزینههای بالاتری دارند منجر به افزایش هزینههای خدمات بدهی و ریسکهای جابهجایی بیشتر شده است. 19 کشور از 35 کشور کم درآمد آفریقای زیر صحرادر تنگنای بدهی یا در معرض خطر بالای گرفتار شدن در بدهی قرار دارند. سه کشور منطقه یعنی آنگولا، گابن و نیجریه در برههی زمانی شش ماهه اخیر با افزایش پایه پولی 1000واحدی مواجه شدهاند.

در رابطه با تورم باید اشاره کرد که افزایش قیمتها بیانگر روندهای جهانی میباشد یعنی تورم در سطح جهانی روند صعودی سریعتر و پایدارتر از حد انتظار داشته است و سطح درآمدها متناسب با هزینههای زندگی افزایش نداشته است. اگرچه افزایش تورم اخیر ممکن است با میانگینهای تاریخی کشورهای منطقه به ویژه برای کشورهایی با نرخ ارز ثابت کمتر قابل توجه به نظر آید (نمودار شماره4)، اما بیشتر نگرانیها مربوط به اقلام ضروری همچون موادغذایی و انرژی است که کشورهای آفریقای زیر صحراواردکنندگان این اقلام میباشند و به طور میانگین 50درصد بر هزینههای مصرفی خانوارها افزوده است. لذا فقر، ناامنی غذایی و سوء تغذیه به ویژه در مناطق شهری تشدید یافته است و تاثیرات آن صرفاً به رشد اقتصادی محدود نشده بلکه ثبات سیاسی-اجتماعی کشورهای جنوب صحرا را متزلزل خواهد ساخت.

افزایش قیمت موادغذایی و انرژی به طور سنتی جرقه ناآرامیهای اجتماعی بوده و به افزایش اعتراضات در سال جاری در سراسر منطقه به ویژه کشورهای غنا، گینه، موزامبیک و سیرالئون کمک کرده است. با این حال اعتراضات به مسائل فراتر از قیمت موادغذایی و سوخت کشانده نشده است.

چشم انداز اقتصادی مبهم

تحولات کنونی در بدترین زمان ممکن در حال وقوع است چرا که بسیاری از این کشورها هنوز درگیر پیامدهای کووید19 هستند و کووید19 برای آنان همچنان محل بحث میباشد. نرخ واکسیناسیون کووید 19 در کشورهای منطقه جنوب صحرا در مقایسه با سایر مناطق دنیا همچنان کسری دارد (تنها 21درصد از جمعیت این منطقه کاملاً واکسینه شدهاند) که این وضعیت خطر ظهور گونههای جدید ویروس کرونا را در منطقه تشدید میکند.

با این حال همانطور که در گزارش منطقهای آوریل 2022 تاکید شد، آفریقای زیرصحرا در پایان سال 2021 روند رو به بهبودی داشته است و دادهها بیانگر میانگین رشد 4.7درصدی تولید ناخالص داخلی کشورهای منطقه بوده است. البته تنشهای اخیر جهانی این روند را مختل ساخته است. به دلیل توقف سرمایهگذاریها و بدترشدن تراز تجاری منطقه (به لحاظ حجم) در سراسر منطقه سرعت رشد اقتصادی کم شده است و برای سال 2022 رشد 3.6درصدی و برای سال 2023 رشد 3.7درصدی پیشبینی شده است. رشد اقتصادی کشورهای نفت خیز منطقه در سال 2022 3.3درصد خواهد بود و سایر کشورهای تک محصولی خام فروش نیز 3.1درصد رشد را ثبت خواهند کرد. علیرغم سقوط تراز تجاری، کشورهایی که دارای تنوع صادراتی هستند محیط اقتصادی پویاتری خواهند داشت و رشدی 4.6 درصدی را ثبت خواهند کرد (نمودار شماره5).

در مقایسه با گزارش منطقهای آوریل 2022 از آفریقای جنوب صحرا، پیشبینی میشود که رشد GDP کشورهای منطقه در سال 2022 (0.2-)درصد باشد که به طور قابل ملاحظهای کمتر از بازبینی 0.9- درصدی برای اقتصادهای پیشرفته میباشد. رشد GDP در برخی کشورهای منطقه با روند عمومی حاکم بر منطقه متفاوت میباشد. به عنوان مثال GDP آفریقای جنوبی در بازیابی اقتصادی پس از کووید19 روند روبه رشدی دارد. در حال حاضر روند رشد GDP 33 کشور از مجموع 44 کشور نزولی پیشبینی شده است.

اهمیت بازنگری در نرخ تورم پیشبینی شده

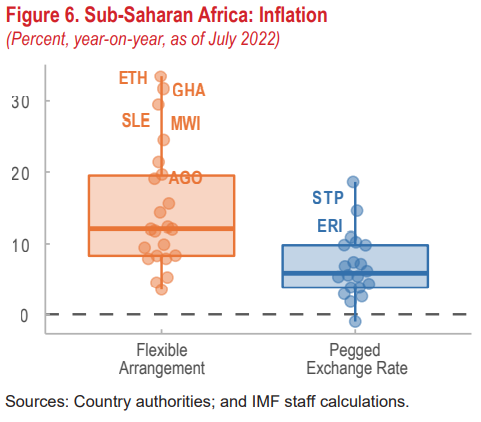

به طور میانگین برای منطقه آفریقای زیر صحرا تورم سال به سال 2درصد افزایش یافته است که پیشبینی میشود تا پایان سال به 8.7درصد برسد که البته برخی تفاوتها بین کشورهای منطقه وجود دارد (نمودار شماره6).

نرخ تورم پیشبینی شده برای کشورهایی که نرخ مبادله ارزی آنها ثابت است 6درصد است (یعنی همان 2درصد افزایش) ولیکن برای کشورهایی که نرخ مبادله ارزی آنها منعطف میباشد تورم 12.6درصدی پیشبینی شده است (یعنی بیشتر از 3.6درصد افزایش). آنگولا یک استثنا قابل توجه است زیرا تورم 2022 این کشور به دلیل افزایش قیمت نفت 3درصد کاهش یافته است.

با این وجود چشم انداز اقتصادی سالهای 2022 و 2023 همچنان مبهم میباشد زیرا چشمانداز کشورهای زیر صحرای آفریقا به شدت با تحولات اقتصاد جهانی گره خورده است و سه عامل کلیدی زیر مسیر کوتاه مدت را شکل خواهند داد:

1) سیاستهای پولی اقتصادهای بزرگ جهانی در واکنش به تورم فزاینده؛

2) آینده جنگ اوکراین؛

3) تأثیر مداوم کووید19، محدودیتهای مربوط به آن و اختلالهای زنجیره تأمین؛

با این وجود، پیشبینیهای پایه بیانگر آن است که سیاست انقباض پولی جهانی منجر به آغاز رکود فراگیر و بینظمی در شرایط مالی جهانی نخواهد شد، اوضاع جنگ اوکراین بدتر از شرایط فعلی نخواهد شد و تاثیرات ویروس کرونا نیز تشدید نخواهد گردید.

به این نکته نیز باید توجه داشت که وضعیت سیاسی-اجتماعی در بسیاری از کشورهای منطقه چالش برانگیز است که خود میتواند بر پیشبینیها تاثیرگذار باشد. 7 کشور منطقه در 12 ماه آینده انتخابات ریاست جمهوری و پارلمانی در پیش دارند و بسیاری از آنها با نارضایتیهای داخلی روبرو هستند. در چنین شرایطی واکنش سریع به شوکهای جدید یا دنبال کردن اصلاحات زمانبر شاید سختتر باشد. چندین کشور منطقه همچون بورکینافاسو، کامرون، جمهوری آفریقای مرکزی، چاد، اتیوپی، مالی و موزامبیک با چالشهای امنیتی فزاینده مواجه هستند. پیشبینیهای IMF براساس این فرض اعلام شده است که تنشزدایی تدریجی سیاسی و کاهش تنشهای نظامی اتفاق بیفتد لذا چنانچه تهدیدات امنیتی تداوم یابند یا وخیمتر شوند چشم انداز اقتصادی کشورهای منطقه نیز در مسیر منفی متأثر خواهند شد.

در چنین شرایطی 4 اولویت مهمی که صندوق بینالمللی پول خواستار پیگیری آن از جانب کشورهای آفریقای زیر صحرا شده است عبارتند از:

فائق آمدن بر ناامنی غذایی؛ تا پایان سال 2022، 123 میلیون نفر از جمیت آفریقای زیر صحرا یعنی 12درصد از جمعیت این منطقه به ناامنی غذایی گرفتار خواهند شد که معادل دو سوم از کل جمعیت افرادی است که در سراسر جهان با ناامنی غذایی روبرو هستند. علل افزایش ناامنی غذایی در 2 سال اخیر بدین شرح میباشد: 1) تاثیرات پاندمیکرونا و جنگ روسیه-اوکراین؛ 2) وخیمتر شدن اوضاع امنیتی در برخی از کشورهای منطقه؛ 3) وقوع خشکسالی چهار فصل در شاخ آفریقا؛ 4) سایر شوکهای اقلیمی در آنگولا و ماداگاسکار.

کشورهایی که بیشترین نگرانی در مورد امنیت غذایی آنها وجود دارد عبارتند از کشورهای جمهوری دموکراتیک کنگو، اتیوپی، نیجریه، سودان جنوبی، برخی از بخشهای کنیا و کشورهای منطقه ساحل.

طبق اعلام برنامه جهانی غذا[2] خشکسالی شاخ آفریقا بدترین خشکسالی جهان در سال 2022 است که نیازمند اقدامات فوری میباشد.

علاوه بر عوامل داخلی، ناامنی غذایی در کشورهای آفریقای زیر صحرا به شدت از عوامل بینالمللی تأثیر میپذیرد. نیاز مصرفی بیش از 40درصد از جمعیت کشورهای آفریقای زیر صحرا از خارج از منطقه تامین میشود و بیشتر کشورهای این منطقه تمام نیاز خود به کالاهای راهبردی همچون گندم، ذرت و برنج را از طریق واردات تامین میکنند. به دنبال افزایش قیمت سوخت و کود که بر هزینههای حمل و نقل و حجم تولید اثر گذاشت، قیمت برخی از این اقلام غذایی از آغاز سال 2020 دو برابر گردید. به این موارد باید تغییرات اقلیمی را هم افزود.

در واکنش به نا امنی روزافزون غذایی تعداد زیادی از کشورهای منطقه اقدامات فوری حمایتی کوتاه مدت را به منظور کاهش فشارهای مربوط به قیمت سوخت و مواد خوراکی بر هزینههای زندگی مردم در پیش گرفتند. طبق بررسیها و نظرسنجیهای اخیر صندوق بینالمللی پول، این اقدامات کوتاه مدت که در سال جاری اجرا شدهاند عمدتاً هدفمند نیستند[3].

اقدامات کوتاهمدت کشورهای آفریقای زیر صحرا بدین شرح میباشد: برخی از کشورهای منطقه مالیاتهای مربوط به غذا و سوخت را تعلیق نمودند (مالاوی، نیجر، سنگال و زیمبابوه)؛ برخی دیگر یارانههای جدید را اعمال نمودند (کنیا، سنگال و زامبیا)؛ تعدادی از کشورها سیاست کنترل دستوری قیمتها را در پیش گرفتند (بنین و ساحل عاج)؛ کشورهایی نیز بستههای اعتباری ویژه برای واردکنندگان کلیدی و شرکتهای کشاورزی در نظر گرفتند (سیرالئون)؛ کشوری نیز واردات اقلام حیاتی را در انحصار دولت قرار داد (اتیوپی)؛ کشورهایی نیز سیاست محدودیت صادرات را اعلام نمودند (ساحل عاج). مقامات نیجریهای برنامههای طولانی مدت برای لغو یارانه گاز را به حالت تعلیق درآوردند.

مدیریت و تغییر سیاستهای پولی؛ نرخ تورم در بسیاری از کشورهای توسعهیافته به بالاترین سطح خود در 4دههی اخیر رسیده است که در مقایسه با آن افزایش تورم در آفریقای زیر صحرا کمتر بوده است. در حال حاضر متوسط تورم در کشورهای منطقه حدود 9درصد است درحالیکه سطح آن پیش از شیوع کووید19 کمی بیش از 5درصد بوده است.

اگرچه مقامات کشورها ترکیب سیاستی مناسبی را برای مبارزه با تورم درنظر میگیرند ولیکن نکته قابل توجه این است که محرکهای تورم در بسیاری از اقتصادهای آفریقای زیر صحرا با آنچه در نقاط دیگر جهان دیده میشود متفاوت است. به عنوان مثال یکی از عوامل واضحی که در زمینه افزایش اخیر قیمتها در سطح جهانی بود، محرکهای سیاستی بیسابقهای بود که توسط بسیاری از اقتصادهای بزرگ به منظور حمایت از اقتصاد کشورهایشان در طول همهگیری کووید19 اعمال گردید. این سطح از حمایت برای اکثر کشورهای جنوب صحرای آفریقا به دلیل فضای سیاستگذاری نامطلوب میسر نبوده است. تجزیه و تحلیل مولفههای تورم در منطقه بیانگر آن است که افزایش اخیر قیمتها بیشتر ناشی از عوامل خارجی مانند نوسانات بینالمللی قیمت مواد غذایی، انرژی و نوسانات قیمت ارزهای خارجی بوده است (نمودار شماره7).

بنابراین مقامات کشورهای آفریقای زیر صحرا در مقایسه با بسیاری از همتایان خویش در بازارهای توسعه یافته با شرایط شکنندهتری روبرو هستند.

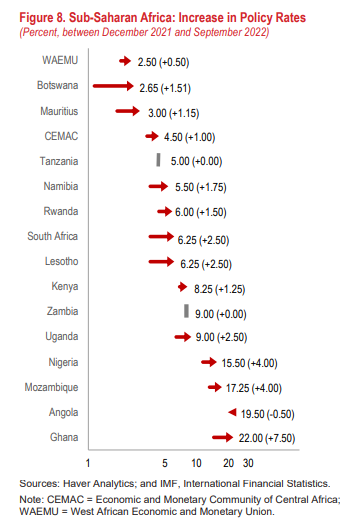

روند تدریجی: بیشتر کشورهای منطقه نیازمند افزایش نرخ بهره برای رفع روند صعودی تورم و فشارهای نرخ مبادله ارز هستند.

تغییر محتاطانه سیاستهای پولی: کشورهای منطقه بایستی برای پیشگیری از شوکهای احتمالی آینده در اتخاذ سیاستهای انبساطی پولی بسیار محتاطانه عمل نمایند؛

پیگیری رویکرد مناسب: در برخی موارد نیز لازم است که مسئولین سیاستهای پولی تحول زا را با شدت بیشتری دنبال نمایند. مثلاً برای کشوری همچون زیمبابوه که با تورم بسیار بالا روبروست یا غنا که با فشار تقاضای داخلی زیادی مواجه شده است (نمودار شماره8).

تحکیم اوضاع مالیه عمومی در شرایط سخت اقتصادی؛ بیش از یک دهه است که بدهیهای عمومی کشورهای آفریقای زیر صحرا به طور پیوسته در حال افزایش است و در سالهای اخیر نیز روند صعودی هزینهها و کاهش درآمدها در پی بحران کووید19 تشدید یافته است. به نظر میرسد که حدود نیمی از کشورهای جنوب صحرا سیاست ادغام مالی را در پیش بگیرند. پیشبینی میشود که تا پایان سال 2022 کسریهای کشورهای منطقه به حدود 2.1 درصد از تولید ناخالص داخلی کاهش یابد در حالیکه در سال 2021 4.1 درصد از تولیدناخالص داخلی بوده است و لذا تا پایان سال 2022 نسبت بدهی کشورهای منطقه به تولید ناخالص داخلی 55درصد خواهد بود. در حال حاضر تقریباً یک سوم کشورهای منطقه دارای بدهی 70درصدی نسبت به GDP میباشند.

برآوردها حکایت از آن دارد که در یک اقدام واکنشی ظرف چند سال آینده نسبت نرخ بهره به درآمد بسیار افزایش یابد و در برخی از موارد فراتر از 50درصد شود (نمودار شماره9).

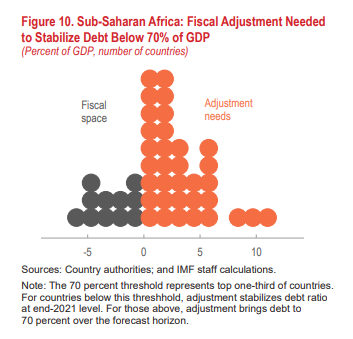

برای حفظ پایداری مالی، ایجاد انعطافپذیری بیشتر و جذب هزینه صورتحساب بهره بالاتر، مقامات بایستی به تجمیع و ادغام مالی ادامه دهند. افزایش هزینههای وامها، کاهش رشد و افزایش سهام بدهیها، پویایی و سازنده بودن بدهیهای بسیاری از کشورها را تضعیف نموده است، به طوری که حتی تثبیت بدهیها مستلزم تلاش قابل توجهی است (نمودار شماره10).

برای اکثریت کشورها، یکپارچگی و اقدام موفق، مستلزم تسریع تلاشها برای تقویت بسیج درآمدها، اولویتبندی هزینهها و افزایش بهرهوری در بخش هزینههای عمومی است. در کشورهایی که صادرکننده کالا هستند در صورتی که هزینههای مربوط به انرژی مهار شود، افزایش قیمت کالاها میتواند درآمدهای بادآورده قابل توجهی ایجاد نماید که فرصتی است تا بتوانند برای بازسازی ساختارها و سیاستها از آن بهره بگیرند. اما علاوه بر این راهبردها، مقامات کشورهای منطقه میتوانند گامهای خاصی را نیز برای آرام کردن اوضاع مالی خود اتخاذ نماید:

- تعریف یک چارچوب مالی میان مدت و شفاف جهت بازگشت اعتماد به مالیه عمومی؛

- متنوع ساختن منابع مالی (بهره گیری از اوراق قرضه و جذب سرمایههای داخلی و خارجی).

زمینهسازی برای رشد پایدار و سبزتر؛

در پایان شکوفایی آینده آفریقای زیر صحرا نیازمند رشد بالای اقتصادی است زیرا پیشبینی میشود که جمعیت این منطقه ظرف 3 دهه آینده دوبرابر شود. تا 10 یا 15 سال آینده بیش از نیمی از افرادی که وارد بازار کار جهان خواهند شد از منطقه آفریقای زیر صحرا خواهند بود. بهرهگیری از این فرصت برای کشورهایی که با محدودیتهای مالی روبرو هستند منوط به رهایی از رشد متکی به بخش دولتی به سمت رشد متکی به فعالیت و خلاقیت بخش خصوصی میباشد. در این راستا انجام برخی اصلاحات که اولویتهای دیرینه محسوب میشوند بسیار ضروری است اصلاحاتی مانند افزایش رقابت، حذف محدودیتهای تجاری، بهبود حکمرانی، تقویت یکپارچگی تجاری و گسترش همکاریهای مالی.

باید توجه داشت که زمینه اصلاحات افزایش دهنده رشد به طرز چشمگیری در حال تغییر است. در شرایطی قرار داریم که اگر جامعه جهانی بخواهد گرمایش کره زمین را در 1.5درجه سانتیگراد محدود نماید، باید کل مقدار تجمع گازهای گلخانهای منتشر شده در جو را نیز محدود کند که به معنای الزام برای اختصاص ((بودجه کربن)) است. با در نظر گرفتن انتشار گازهای گلخانهای بین 2020 -1850، برآوردها نشان میدهد که تنها 15درصد از کل بودجه کربن باقی مانده است. بنابراین در آینده فعالیتهای اقتصادی جهانی باید به میزان قابل توجهی کربن فشرده کمتری تولید کند. با توجه به نزدیک شدن به فشارهای جمعیتی در آفریقای زیر صحرا، هر نوع راه حل پایدار جهانی برای تغییر اقلیم بایستی منافع و محدودیتهای منطقه را در نظر بگیرد.

علاوه بر این آفریقای زیر صحرا به طور نامتناسبی به عنوان آسیبپذیرترین منطقه آب و هوایی در جهان شناخته میشود که با بلایای طبیعی فزایندهی شدید و مکرر روبرو است. توجه دولتها در تطبیق سیاستها با ملاحظات زیستمحیطی جهانی بسیار مهم است ولیکن توسعه سرمایهگذاریهای منعطف و سبز نیز حیاتی میباشد. برای مثال، انرژی یکی از چالشهای اصلی رشد در منطقه آفریقای زیر صحرا است. حدود نیمی از جمعیت این منطقه به منبع پایدار الکتریسیته دسترسی ندارند که نوعی محدودیت برای شروع و پیشرفت کسب و کار آنها محسوب میشود.

[1] G20 Common Framework

[2] The World Food Programme

[3] برای مطالعه بیشتر به گزارش Building a more Food-Secure Sub-Saharan Africa مراجعه شود.