انتشار گزارش مکانیسم هشدار 2023 اتحادیه اروپا

گزارش مکانیسم هشدار، بر اساس خوانش اقتصادی شاخصها، آن دسته از اعضای نیازمند تحلیلهای عمیقتر را شناسایی و نتایج به دست آمده را

با سایر شاخصهای فرعی تکمیل می کند.

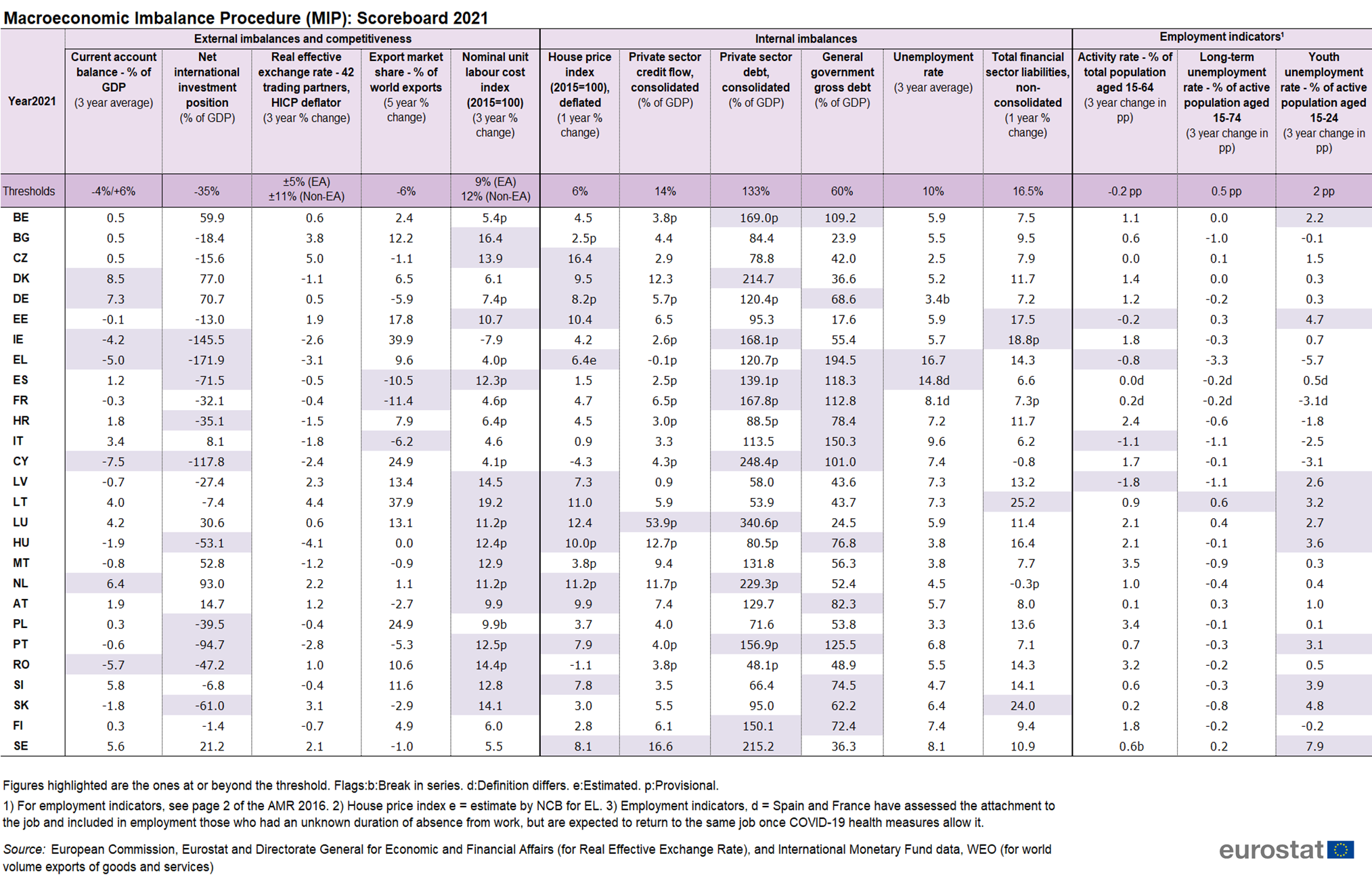

اداره آمار اتحادیه اروپا (Eurostat) در گزارشی که اخیرا منتشر شد، اندیکاتورهای مربوط به «شاخص روند عدم تعادل کلان اقتصادی (PMD)» را منتشر کرد. «شاخص روند عدم تعادل کلان اقتصادی (PMD)»، که توسط اداره آمار اتحادیه اروپا منتشر میشود، شامل چهارده زیرشاخص است که برای تشخیص زودهنگام عدم تعادل موجود یا در حال ظهور در اقتصاد کلان در سطح کشورهای عضو اتحادیه اروپا مورد استفاده قرار میگیرد. دادههای منتشر شده در خصوص این شاخص، از نتایج گزارش سالانه مکانیسم هشدار که در شروع نیمسال 2023 توسط کمیسیون اروپا منتشر شده است، پشتیبانی آماری میکند. گزارش مکانیسم هشدار، بر اساس خوانش اقتصادی شاخصها، آن دسته از کشورهای عضوی را که برای آنها تحلیلهای عمیقتری مورد نیاز است شناسایی میکند و نتایج به دست آمده، با سایر شاخصهای فرعی تکمیل میشود.

بر اساس گزارش مکانیسم هشدار 2023، یورو نوسانات قابل توجهی را در برابر دلار در سال 2022 تجربه کرد؛ دلیل اصلی این موضوع این بود که بانک مرکزی آمریکا (فدرال رزرو) سریعتر از بانک مرکزی اروپا، سیاستهای پولی را تشدید کرد و باعث افت ارزش یورو گردید. از سوی دیگر، یورو در معرض ریسکهای ژئوپلیتیکی و اقتصادی خاص اتحادیه اروپا در رابطه با جنگ در اوکراین است، در حالی که دلار معمولا به عنوان یک پناهگاه امن در مواقع نااطمینانی شناخته میشود و از جریانهای پولی این امر منتفع میشود. با توجه به مواجهۀ متفاوت کشورهای عضو منطقه یورو با جریانهای مالی و تجاری با کشورهای غیر اتحادیه اروپا، حرکتهای یورو نشاندهنده شوکهای نامتقارنی است که احتمالا منجر به تغییرات مختلفی در نرخهای ارز مؤثر اسمی (NEERs) میشود. در میان کشورهای اروپایی که عضو منطقه پولی یورو نیستند (پول رایج و رسمیشان یورو نیست)، کرون چک، افزایش ارزش قابل توجهی را به واسطۀ اعمال همزمان سیاست پولی انقباضیِ شدید و مداخله در نرخ ارز تجربه نمود، اما زلوتی لهستان و به ویژه فورینت مجارستان، علیرغم اعمال سیاست پولی انقباضی، همچنان در حال کاهش ارزش هستند. ارزش کرون سوئد نیز علیرغم ادامه سیاستهای انقباض پولی، کاهش یافته است. کرواسی که قرار است در ژانویه 2023 به منطقه یورو بپیوندد، برای تثبیت ارز خود در برابر یورو تلاش میکند. دانمارک هم در تلاش است رابطه دیرینه پول خود را با یورو حفظ نماید، بلغارستان نیز بر اساس یک تابلوی ارزی وابسته به یورو عمل میکند.

بر اساس این گزارش، در بازار کار، با توجه به چشمانداز بد اقتصادی، انتظار رکود وجود دارد. در سه ماهه دوم سال 2022، اشتغال در بخش تولید در چندین کشور عضو، از جمله بلغارستان، رومانی، اسپانیا، لهستان، اسلواکی و آلمان، تا حد زیادی کمتر از سطح قبل از همهگیری کرونا بود.

برای سال 2023 پیشبینی کلی در خصوص تراز تجاری منطقه یورو، برقرار بودن ثبات نسبی است، اما این موضوع با عدم قطعیت زیادی همراه است. در لتونی، مالت و اسلواکی، حسابهای جاری در سال 2021 با کسری اندکی مواجه بودند، اما برای سالهای 2022 و 2023، در بسیاری از پیشبینیها وضعیت وخیمتری دیده میشود. در جمهوری چک، بلغارستان و لهستان، انتظار میرود کسری حساب جاری کوچکی که در سال 2021 وجود داشت، افزایش یابد. کاهش ارزش زلوتی، نگرانیها در مورد توسعه بخش خارجی در لهستان را افزایش داده است. انتظار میرود بلژیک در سال 2022 کسری تراز تجاری قابل توجهی داشته باشد، لیتوانی و اسلواکی، همین الان نیز، در برخی شاخصها، بدتر شدنِ تراز تجاری را در نتیجۀ بدتر شدن تراز انرژی ثبت کردهاند. انتظار میرود کسری بودجه اسلواکی بیشتر شود و از سطح قبل از همهگیری کرونا فراتر رود. برای لهستان و اسلواکی، که شاخص «وضعیت خالص سرمایهگذاری بینالمللی (NIIP)» آنها منفی اعلام شده است و همچنین برای سایر کشورهای اروپای مرکزی و شرقی، سرمایهگذاری مستقیم خارجی، بخش قابل توجهی از بدهیهای خارجی آنها را تشکیل میدهد. بنابراین شاخص «خالص بدهی خارجی قابل فروش (NENDI)» آنها مطلوبتر است.

تغییرات در رقابتپذیری نیز به طور کلی در راستای ایجاد تعادل متقارنتر در وضعیت تراز خارجی کشورهای منطقه یورو عمل نموده است. تغییرات پنج ساله در سهم بازار صادرات در فرانسه، ایتالیا و اسپانیا در سال 2021، زیر حد آستانه (Threshold) بود. در فرانسه، کاهش سهم، بیشتر ناشی از کاهش صادرات کالا بوده است، در حالی که در ایتالیا و اسپانیا، بیشتر ناشی از کاهش صادرات خدمات بوده است. در هر سه کشور، کاهشهای ذکر شده، در طول همهگیری 2020، بارزتر بوده است.

رشد هزینه نیروی کار به ازای هر واحد محصول (Unit Labor Cost)، در طول سه سال منتهی به 2021 انباشته شده و برای پانزده کشور اتحادیه اروپا، از حد آستانه فراتر رفته است که این کشورها عبارتند از: اتریش، بلغارستان، جمهوری چک، استونی، مجارستان، لتونی، لیتوانی، لوکزامبورگ، مالت، هلند، پرتغال، رومانی، اسلوونی، اسلواکی و اسپانیا.

نگرانیها در مورد فشار هزینهها برای چندین سال در برخی کشورها، از جمله در بلغارستان، جمهوری چک، استونی، مجارستان، لتونی، لیتوانی، لوکزامبورگ، رومانی و اسلواکی قابل توجه بوده است. پیشبینی میشود که رشد هزینه نیروی کار به ازای هر واحد محصول در سال آینده در بیشتر این کشورها بالا باقی بماند یا دوباره به شدت افزایش یابد؛ برخی از این کشورها، به خاطر تورم بالاتر، با ریسکی اضافی برای رقابتپذیری خود نیز روبرو هستند؛ زیرا تورم آنها بسیار بالاتر از سایر کشورهای اتحادیه اروپا و شرکای آن در منطقه یورو میباشد.

هزینه نیروی کار به ازای هر واحد محصول، برای چندین کشور اتحادیه اروپا، از جمله استونی، لتونی، لیتوانی و لوکزامبورگ و دو کشور غیرعضو منطقه یورو، بلغارستان و لهستان، در سال منتهی به سه ماهه دوم 2022 افزایش شدیدی یافته است. این جهش، ناشی از رشد شدید در پرداختی به کارکنان بود که در برخی موارد، از 10 درصد نیز فراتر رفته است. با این حال، تنها در چهار کشور عضو، رشد دریافتیهای کارکنان، بیش از افزایش سطح قیمتها بوده است، که این تفاوت به ویژه در بلغارستان زیاد است.

تغییرات بهرهوری برای تعدیل افزایش هزینههای نیروی کار کافی نبوده و حتی در برخی موارد آن را تشدید کرده است. در بلغارستان و لوکزامبورگ، رشد هزینههای نیروی کار بیش از رشد قیمت محصولات بوده است. در استونی، لتونی، لیتوانی و لهستان نیز رشد هزینه نیروی کار از نرخ تورم فراتر رفته است. در حالی که مورد دوم برای بلژیک، فرانسه، ایتالیا و رومانی نیز صادق است، رشد هزینه نیروی کار به ازای هر واحد محصول آنها اندکی کمتر است. بیشتر بودن رشد هزینه نیروی کار نسبت به رشد قیمت محصولات، ریسک جهش قیمت محصولات توسط شرکتها را ایجاد میکند تا از این طریق حاشیه سود (تفاوت قیمت فروش و هزینه تولید) خود را حفظ کنند.

نسبت بدهی شرکتها به تولید ناخالص داخلی در اسپانیا بالاتر از شاخصهای اساسی و احتیاطی است. در بلغارستان نیز، نسبت بدهی شرکتها به تولید ناخالص داخلی در حد متوسط است، اگرچه بالاتر از سطح بنیادی و بالاتر از رقبای منطقهای است.

بر مبنای تحلیلهای صورت گرفته در این گزارش، پویاییهای متفاوت بازار مسکن در هر کشور، همراه با سیاستهای پولی کلی و یکسان، میتواند به روندهای متفاوتی در منطقه یورو منجر شود. در سال 2021، رشد قیمت مسکن در 14 کشور عضو اتحادیه اروپا از حد آستانۀ 6 درصد فراتر رفت: اتریش، جمهوری چک، دانمارک، استونی، آلمان، یونان، مجارستان، لتونی، لیتوانی، لوکزامبورگ، هلند، پرتغال، اسلوونی و سوئد. در سه ماهه دوم سال 2022، قیمت مسکن همچنان در حال افزایش بود و در جمهوری چک، استونی، لیتوانی و مجارستان، نسبت به سال قبل بیش از 20 درصد به صورت اسمی افزایش یافت و در 12 کشور عضو دیگر، شامل اتریش، بلغارستان، کرواسی، آلمان، ایرلند، لتونی، لوکزامبورگ، هلند، لهستان، پرتغال، اسلواکی و اسلوونی، افزایش قیمت بین 10 تا 20 درصد بوده است.

هیات ریسک سیستماتیک اروپا (European Systemic Risk Board) در ارزیابی فوریه 2022 خود به این نتیجه رسید که ریسک ناشی از افزایش سریع قیمت مسکن و افزایش بدهی خانوارها در چندین کشور وجود دارد. بر همین مبنا، ESRB هشدارها و توصیههایی در مورد آسیبپذیریهای میانمدت املاک مسکونی (RRE) به کشورهای اتحادیه اروپا صادر کرد. این هشدارها به چهار کشور اتحادیه اروپا با آسیبپذیریهای تازه کشف شده صادر شده است: بلغارستان، کرواسی، مجارستان و اسلواکی. توصیههایی به اتریش و آلمان نیز صادر شده است که قبلا به ترتیب در سالهای 2016 و 2019 هشدارهایی از ESRB دریافت کردهاند و آسیبپذیریهای آنها به اندازه کافی برطرف نشده است. آسیبپذیریهای املاک مسکونی در کشورهایی که توصیههای ESRB 2019 را دریافت کردهاند همچنان بالاست؛ به نحوی که در دانمارک، فنلاند، لوکزامبورگ، هلند و سوئد، با وجود اقداماتی که اخیرا برای رفع این هشدارها انجام شده، آسیبپذیریها همچنان ادامه دارد. در بیشتر این موارد، قیمت مسکن به افزایش خود ادامه داده و یا حتی با سرعت بیشتری نسبت به قبل افزایش یافته است. برای سایر کشورهای اتحادیه اروپا، ESRB انباشتی از آسیبپذیریهای مادی در بخش املاک مسکونی را شناسایی نکرده است و یا موارد مشابهی شناسایی شده است، اما سیاستهای فعلی برای رفع آنها کافی ارزیابی میشود.

بر مبنای گزارش ESRB، ریسک مربوط به بدهی خانوارها نیز در چندین کشور بدون تغییر مانده یا افزایش یافته است. هزینههای خدمات بدهی ممکن است به دلیل بالا رفتن نرخهای بهره اسمی افزایش یابد. کشورهای غیرعضو منطقه یورو به دلیل افزایش گستردۀ نرخ بازدهی اوراق قرضه و قرار گرفتن در معرض بدهی به ارزهای خارجی، با هزینههای بالاتری برای خدمات بدهی مواجه هستند. سختتر شدن شرایط مالی جهانی تأثیر واضحتری در خارج از منطقه یورو داشته است. بازده اوراق قرضه دولتی به ویژه در مجارستان، لهستان و رومانی بالا رفته است. علاوه بر این، در کشورهای غیریورو در منطقه، سهم قابل توجهی از بدهی دولت به ارزهای خارجی است، به ویژه در بلغارستان که سهم ارزهای خارجی از بدهی دولت 74 درصد است. رومانی با 52 درصد، مجارستان و لهستان با 22 درصد و سوئد با 17 درصد در رتبههای بعدی هستند.

سیستم مالی نیز در معرض ریسکهای سیستماتیک جدیدی قرار دارد که ممکن است ماهیت و تاثیر متفاوتی هم در اتحادیه اروپا و هم در منطقه یورو داشته باشد. کیفیت دارایی بانکها در بلغارستان یک مشکل جدی است، جایی که وامهای غیرجاری در شرایط افزایش بدهیهای معوق، اگرچه رو به کاهش است، ولی همچنان بالا هستند. در منطقه یورو، وامهای درجه 2 (وامهایی که کیفیت آنها رو به کاهش است، اما هنوز شواهد عینی از رخداد زیان اعتباری وجود ندارد) به ویژه در اتریش بالا هستند. نسبت بدهیهای معوق در مجارستان نیز در سال 2021 به میزان قابل توجهی افزایش یافته است. جدول زیر، خلاصهای از نتایج این گزارش را برای کشورهای مختلف نشان میدهد.

بلغارستان

در دور قبلیِ انتشار شاخص PMD، کمیسیون این شاخص را برای بلغارستان ایجاد نکرد. نتیجۀ بررسیهای سال جاری کمیسیون در خصوص بلغارستان بیانگر این است که نگرانیهایی در رابطه با بدهی شرکتها و رقابتپذیری هزینهها وجود دارد، اگرچه ریسکهای مرتبط، محدود به نظر میرسند. همچنین هزینههای اسمی نیروی کار در سالهای اخیر به شدت افزایش یافته است و انتظار میرود در شرایط تورم بسیار بالا و افزایش شدید دستمزدهای اسمی، هزینه اسمی نیروی کار به افزایش خود ادامه دهد. بدهیهای غیرمالی شرکتها نیز با اینکه در حال کاهش است، اما نسبتا بالا باقی خواهد ماند. به عنوان یک جمعبندی کلی در سال جاری، کمیسیون انجام یک تحلیل عمیق اضافی را برای بلغارستان ضروری نمیداند.

در این گزارش، رشد حقیقی تولید ناخالص داخلی بلغارستان در سال 2022 برابر با 3.1 درصد و در سال 2023 برابر با 1.1 درصد پیشبینی میشود. تورم در این کشور، در مقایسه با بسیاری از شرکای تجاری بلغارستان در منطقه یورو بالا است. نرخ تورم سالانه، در سپتامبر به 15.6 درصد افزایش یافت و نرخ تورم مرکزی (نرخ تورم بدون لحاظ مواد غذایی و انرژی) 9.4 درصد برآورد شده است و انتظار میرود دستمزدها مطابق با افزایش قیمتها به سرعت افزایش یابد.

بررسی شاخص PMD بلغارستان نشان میدهد که در سال 2021، تنها یک شاخص از آستانۀ حدی خود فراتر رفته است که رشد هزینه اسمی نیروی کار به ازای هر واحد تولید است. خوانش اقتصادی از این گزارش، تحولات مهم زیر را برجسته میکند:

- نگرانیها در خصوص پایداری بخش خارجی اقتصاد بلغارستان خیلی شدید نیست. حساب جاری در سال 2021 کسری کوچکی معادل 0.5 درصد از تولید ناخالص داخلی را ثبت کرده که انتظار میرود در آینده افزایش یابد. منفی بودن شاخص «وضعیت خالص سرمایهگذاری بینالمللی (NIIP)»، که عمدتا از سرمایهگذاری مستقیم خارجی تشکیل شده است، در سال 2021 بهبود یافته و انتظار میرود تا سال 2024 به تعادل نزدیک شود.

- فشار بر رقابتپذیری هزینه که حتی قبل از همهگیری کووید-19 وجود داشت، ادامه دارد. هزینههای اسمی نیروی کار در سالهای اخیر بهشدت افزایش یافته است و انتظار میرود در شرایطی که تورم بسیار بالا، کمبود نیروی کار و افزایش شدید دستمزدهای اسمی وجود دارد، این روند ادامه یابد. نرخ ارز حقیقی موثر مبتنی بر شاخص هماهنگ قیمت مصرف کننده (HICP) در سال 2021 اندکی افزایش یافت و تا اوت 2022 بیشتر نیز شد.

- بدهی غیرمالی شرکتها در بلغارستان، نسبت به همتایان منطقهای، بالا باقی میماند و از سطوح بنیادی فراتر میرود، اما در حال کاهش است. نسبت بدهی غیرمالی شرکتها به تولید ناخالص داخلی پس از افزایش نسبی در سال 2020 در بحبوحه بحران COVID-19، مجددا در سال 2021 کاهش یافت و به 59.5 درصد رسید. در نیمه اول سال 2022 نیز این کاهش ادامه یافت، اما ریسکهای مربوط به محیط اقتصاد کلان همچنان وجود دارد. مانند بسیاری از کشورهای غیر عضو منطقه یورو، در بلغارستان نیز سهم وامهای ارزی شرکتها بالا است. بدهی شرکتها با سپر نقدینگی بالا احاطه شده است که ریسکها را کاهش میدهد، اما مشکل وامهای غیرجاری همچنان وجود دارد. نسبت بدهی خانوارها به تولید ناخالص داخلی کمتر از شاخصهای احتیاطی و مبتنی بر سطوح بنیادی است، اما رواج نرخهای شناور وام مسکن، خانوارهای بدهکار را در معرض ریسک نرخ بهره بالاتر قرار میدهد.

- نگرانیهایی در رابطه با افزایش قیمت مسکن در بلغارستان وجود دارد. قیمت اسمی مسکن با رشد شتابان، از 4.6 درصد به 8.7 درصد در سال 2021 افزایش یافت و رشد سالانه قیمت اسمی مسکن به 14.6 درصد در سه ماهه دوم سال 2022 رسید.

- نگرانیهایی در بخش بانکداری بلغارستان نیز وجود دارد که بیشتر مربوط به کیفیت داراییهای آنها است. نسبت وامهای غیرجاری (NPL) در سال 2021 به 4.8 درصد کاهش یافت، اما بسیار بالاتر از میانگین اتحادیه اروپا باقی مانده است. نسبت وامهای غیرجاری به وامهای معوق که پس از همهگیری افزایش یافت، همچنان بالاست. همچنین با وجود اینکه نسبت سرمایه درجه یک بانکها (نسبت سرمایۀ سهام و ذخایر آشکار بانک به کل داراییهای تعدیل شده با ریسک) در بلغارستان بسیار بالاتر از میانگین اتحادیه اروپا است، اما بازده حقوق صاحبان سهام پایین است.

منبع:

https://news.bg/world/evrostat-kachestvoto-na-aktivite-na-bankite-ostava-problem-v-balgariya.html