نظام بیمه درمانی در فرانسه

نظام تامین اجتماعی فرانسه به ویژه در بخش درمانی به رغم کارآمدی در بسیاری از حوزهها اما در عین حال از پیچیدگیهای زیادی برخوردار است. بخش بیمه تکمیلی عملا در اختیار بخش خصوصی است با این حال به رغم آن که حدود 400 سازمان و موسسه و شرکت در بخش بیمه تکمیلی فعالیت میکنند اما تنها حدود 100 مورد آنها در بخش بیمه تکمیلی خصوصی و انتفاعی به رقابت با هم مشغولند. در همین حال بیش از 270 موسسه بیمه ای در قالب تعاونی و صندوق های صنفی به کارکنان بخش خود خدمات درمانی (تکمیلی) ارایه می دهند.

نظام سلامت فرانسه

سیستم بهداشت و درمان فرانسه Assarance maladie یا sécu نام دارد که مخفف sécurité sociale است. فرانسه بودجه زیادی (معادل 7/11 درصد GDP) برای بخش سلامت میپردازد که بالاترین میزان در بین دیگر کشورهای اروپایی است ولی در این بخش با کمبود پرسنل مجرب روبروست.

این کشور پایینترین آمار مرگومیر ناشی از بیماریهای قلبی در اروپا را دارد. البته گاهی به استفاده زیاد از داروهای تجویزی در این کشور انتقاد میشود.

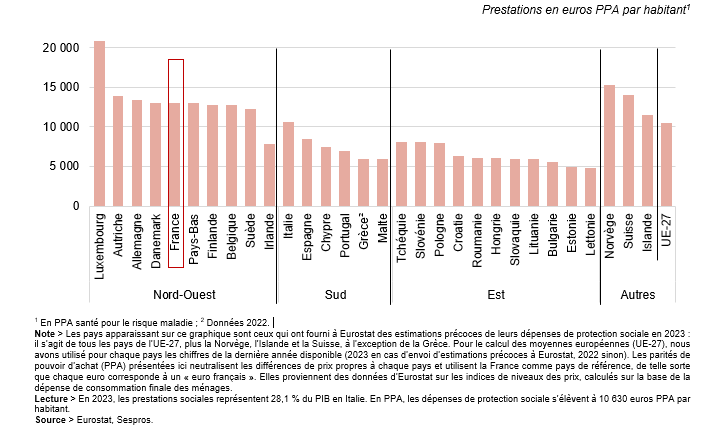

بر اساس آمار در بین کشورهای اروپایی فرانسه بیش ترین سهم از تولید ناخالص داخلی (GDP) را به هزینههای خدمات حمایت اجتماعی اختصاص میدهد. در سال ۲۰۲۳، هزینههای مربوط به خدمات حمایت اجتماعی (چه به صورت نقدی و چه به صورت خدمات یا کالا، برای تمامی ریسکها) به طور متوسط 6/26 درصد تولید ناخالص داخلی کشورهای عضو اتحادیه اروپا (۲۷ کشور) را تشکیل میدهد. این مبلغ معادل ۱۰۵۴۰ یورو به ازای هر نفر بر اساس برابری قدرت خرید (PPA) است. اهمیت سیستمهای حمایت اجتماعی با توجه به مناطق جغرافیایی متفاوت است.

نمودار 1a – هزینههای حمایت اجتماعی به درصد تولید ناخالص داخلی (GDP) در سال ۲۰۲۳

این نمودار نشان میدهد که چه نسبتی از تولید ناخالص داخلی هر کشور به هزینههای حمایت اجتماعی اختصاص یافته است. همانطور که گفته شد، فرانسه با حدود 31/5 درصد بالاترین درصد را در اروپا دارد. کشورهای شمال و غرب اروپا معمولاً درصد بالاتری نسبت به کشورهای جنوب و شرق اروپا دارند. مثلاً ایتالیا با 28/1 درصد در جنوب اروپا و مالت با 13/2 درصد در پایینترین سطح این منطقه قرار دارند. کشورهای شرق اروپا نسبت به سایر مناطق سهم کم تری از GDP خود را صرف حمایت اجتماعی میکنند.

نمودار 1b – هزینههای حمایت اجتماعی به یورو به ازای هر نفر (بر اساس برابری قدرت خریدPPA ) در سال ۲۰۲۳

این نمودار هزینهها را به صورت مبلغی که هر فرد به طور متوسط دریافت میکند نشان میدهد. در این نمودار هم فرانسه با حدود ۱۲۹۶۰ یورو در جایگاه پنجم اروپا قرار دارد. این ارقام نشاندهنده این است که نه تنها نسبت هزینه به GDP مهم است، بلکه هزینه واقعی به ازای هر فرد نیز نمایانگر سطح حمایت اجتماعی در هر کشور است. کشورهای شمال و غرب اروپا معمولاً هزینه بیشتری به ازای هر نفر پرداخت میکنند، در حالی که کشورهای شرق اروپا و برخی کشورهای جنوب اروپا این مبلغ را کم تر دارند.

فرانسه 31/5 درصد تولید ناخالص داخلی خود را به هزینههای تامین اجتماعی اختصاص میدهد که بالاترین سهم تولید ناخالص داخلی در اروپا است؛ از نظر هزینه به ازای هر نفر، فرانسه با تخصیص ۱۲۹۶۰ یورو به ازای هر نفر عملا در بین کشورهای اروپایی در جایگاه پنجم قرار دارد.

کشورهای جنوب اروپا ، با میزان هزینهای بین 13/2 درصد تولید ناخالص داخلی در وضعیت متوسطی قرار دارند. در این میان کشورهای شرق اروپا مبالغ بسیار کم تری نسبت به سایر نقاط اروپا برای حمایت اجتماعی اختصاص میدهند، هم از نظر درصد تولید ناخالص داخلی و هم از نظر میزان یورو تخصیصی به ازای هر نفر بر اساس برابری قدرت خرید.

از همین رو سیستم خدمات پزشکی درمانی در فرانسه یکی از نظامهای بهداشتی فراگیر است. تمامی خدمات بهداشت دولتی در فرانسه تقریبا رایگان است. افراد در این کشور به طور طبیعی از 70 درصد پوشش بیمه رایگان برخوردارند و غالب کارفرمایان افراد شاغل از طریق بیمه مکمل 30 درصد باقیمانده را پوشش می دهند. افرادی که از امکانات مادی کافی ندارند میتوانند از پوشش 100 درصد بیمه درمانی استفاده نمایند.

سیستم PUMA به خارجیها اجازه میدهد پس از سه ماه اقامت، به خدمات درمانی دولتی دسترسی داشته باشند. اگر درآمد خانواده پایین باشد، امکان دریافت بیمه درمانی رایگان (CMU-C) یا کمکهزینه بیمه تکمیلی (ACS) وجود دارد.

هزینه خدمات پزشکی درمانی در فرانسه با وجود فراگیری بیمه درمانی در این کشور تا حد قابل توجهی کاهش مییابد. بیمارانی که درآمد کمی دارند تحت پوشش کامل بیمه درمانی قرار میگیرند.

از نظر اجرایی در زمان مراجعه به دکتر ابتدا فرد تمام هزینههای درمان را پرداخت میکند سپس با ارسال نسخه و برگ هزینه درمان دریافتی از پزشک به بیمه، هزینه پرداختی به وی بازگردانده خواهد شد. البته افراد میتوانند برای جبران 30 درصد هزینههایی که بیمه آنها را نمیپردازد، از بیمههای تکمیلی و خصوصی استفاده کنند.

به طور مثال از 25 یورو حق ویزیت 70 درصد توسط بیمه یعنی 16/5 یورو بازپرداخت میشود. 30 درصد (7/5 یورو) توسط بیمه درمانی تکمیلی یا شخص بیمار باید پرداخت شود. 1 یورو مبلغ باقی مانده نیز هزینه مشارکت ثابت است که فرد باید پرداخت کند.

بر اساس برخی آمار منتشره در فرانسه به ویژه در مناطق شهری بزرگ به ازای هر 1000 نفر یک پزشک وجود دارد اما در برخی مناطق نیز با کمبود پزشک روبروست و این امر به مشکلی جدی و طرح مباحث جدیدی روبرو شده است.

سیستم درمانی فرانسه از دو بخش خصوصی و دولتی تشکیل شده است. بخشی از خدمات بهداشتی توسط دولت و برخی دیگر توسط بیمههای خصوصی ارائه میشوند.

افرادی که دارای کارت بیمه درمانی (carte vitale) میباشند میتوانند از طریق وبسایت Ameli ضمن بررسی مسایل خود به سوابق درمانی یا مشکلات اداری مرتبط با پیگیریهای مالی درمانی خود با سازمان بیمه این کشور ارتباط بگیرند.

کودکان نیز تا سن بلوغ میتوانند از بیمههای درمانی والدین یا قیم خود استفاده کنند.

همچنین، افراد تا قبل از سن 18 سالگی میتوانند از خدمات کاملا رایگان معاینه دندانپزشکی بهره ببرند. همچنین، افراد قبل از سن 6 سالگی مستلزم به پیگیری برخی آزمایشات و واکسنهای پیشگیری رایگان هستند. این آزمایشات و واکسنها با ریتم متفاوتی در طول سال های بعدی ادامه می یابد و از سنین 50 به بعد به ویژه در زمینه مبارزه با سرطان افراد به انجام آزمایشات رایگان دعوت میشوند.

بخش بیمارستانی

بخش بیمارستانی در فرانسه به سه گروه تقسیم میشود:

مراکز دولتی (۴۵ درصد خدمات ارائهشده)

مراکز خصوصی غیرانتفاعی (۲۲ درصد خدمات ارایه شده)

مراکز خصوصی انتفاعی (۳۳ درصد خدمات ارایه شده)

هزینههای جانبی درمان (اسکان و غذا در زمان درمان) معمولا از سوی بیمه درمانی فرانسه تامین نمیشود اما آنهایی که دارای بیمه تکمیلی میباشند میتوانند از مزیت تامین اسکان و غذا در زمان معالجه بهره ببرند.

معمولا در زمان مراجعه به بیمارستانها به ویژه در بخش های اورژانس به جز اطلاعات فردی از متقاضی دارای کارت بیمه درمانی وجهی مطالبه نمیشود و صرفا اطلاعات بیمه ای فرد با مدارک اخذ و پس از طی مراحل درمانی برای آن دسته از افرادی که دارای بیمه مکمل نیستند بابت 30 درصد هزینه مابه التفاوت صورتحساب درمانی به نشانی اعلام شده ارسال میگردد.

تخت های بیمارستانی

تقریبا 65 درصد (دو سوم ) تخت های بیمارستانی دولتی و پزشکان این بیمارستانها به بخش های دولتی اختصاص دارند و کارکنان فعال در این مراکز به طور ماهیانه حقوق دریافت میکنند و بقیه (یک سوم) خصوصی هستند و پزشکان مربوط به آنها براساس هزینه دریافتی خدمات، حقوق میگیرند.

داروخانههای فرانسه

بیش از 20 هزار و 500 داروخانه در سراسر فرانسه وجود دارد و مشکل جدی برای پیدا کردن دارو در این کشور وجو.د ندارد. برخی داروها صرفا با نسخه و برخی داروها نیز بدون نسخه تحویل میشود. هزینه دارو در فرانسه مطابق با بیمه افراد پرداخت میشود. معمولا حدود 15 تا 65 درصد هزینه دارو را بیمه درمانی تقبل میکند.

با توجه به بالا بودن هزینههای بیمارستانی به ویژه در صورت بستری شدن برخورداری از بیمه سلامت یکی از موضوعات ضروری سیستم خدمات پزشکی درمانی در فرانسه است. تمامیشهروندان فرانسه باید تحت پوشش بیمه سلامت این کشور باشند. علاوه بر این، بیمه سلامت مزایای بسیار زیادی را برای شهروندان فرانسه اعم از کاهش قابل توجه هزینههای درمان به همراه دارد.

نحوه ثبت نام بیمه در فرانسه

برای برخورداری از بیمه درمانی در فرانسه حداقل باید سه ماه در این کشور اقامت داشت و پس از سه ماه اقامت در فرانسه باید از طریق مراکز CPAM برای بیمه سلامت ثبت نام کرد.

کلینیکها. بیش از 70 درصد هزینههای درمانی توسط دولت پرداخت میشود و اگر کسی مایل باشد، میتواند با پرداخت مبلغی اضافه، از بیمههای خصوصی برای پوشش تکمیلی و خدمات ویژه استفاده کند.

وزارت امور اجتماعی و بهداشت فرانسه مسئول اصلی ارائه خدمات درمانی است و خدمات مختلفی از جمله پیشگیری، معاینات پزشکی، ترویج سبک زندگی سالم و مقابله با اعتیاد را ارائه میدهد.

بسیاری از پزشکان و متخصصان خصوصی نیز در طرح بیمه دولتی مشارکت دارند. بنابراین بیمه عمومیبرای اکثر بیمارستانهای خصوصی هم قابل استفاده است، هرچند هزینه خدمات خصوصی معمولاً بالاتر است و بیمه دولتی فقط بخشی از آن را پوشش میدهد. به همین دلیل، بسیاری از افراد برای پوشش هزینههای اضافی، بیمه درمانی تکمیلی خصوصی تهیه میکنند. این بیمهها همچنین خدماتی را پوشش میدهند که ممکن است در سیستم عمومی موجود نباشد.

پس از ثبتنام، کارت سلامت سبز رنگی به نام Carte Vitale به متقاضی داده میشود که اطلاعات هویتی و بیمهای فرد روی آن ثبت شده است. این کارت باید در همه مراجعات پزشکی همراه وی باشد تا بتواند از خدمات رایگان یا بازپرداخت هزینهها بهرهمند شود.

اگر فرد شاغل باشد کارفرما وی را در تامین اجتماعی ثبت نام میکند.

اگر فرد خوداشتغال باشد، باید با سازمان RSI تماس بگیرد. حق این بیمه از طریق مالیات از حقوق آنها کسر میشود.

طبق نظام خدمات درمانی در فرانسه مردم نرخ های مالیاتی بالایی پرداخته و این کشور بیش از 11 درصد از تولید ناخالص داخلی خود را صرف مراقبت های بهداشتی اجباری خود میکند.

نظام درمانی برخی مشاغل مانند کارگران بخش کشاورزی یا کارگران راهآهن، پزشکان و … جداگانه میباشد

بیمه تکمیلی درمانی (Mutuelle)

بیمه تکمیلی درمانی دومین منبع تأمین مالی هزینههای سلامت در فرانسه است. این بخش عمدتاً توسط نهادهای خصوصی مدیریت میشود.

حدود ۴۰۰ سازمان و مرکز (شامل ۲۷۲ صندوق تعاونی بیمهای، ۱۰۰ شرکت بیمه و ۲۵ مؤسسه پیشگیری) در مجموع در سال ۲۰۲۲ مبلغ 29/7 میلیارد یورو برای خدمات و کالاهای پزشکی پرداخت کردهاند. این مبلغ معادل 12/6 درصد کل هزینههای سلامت فرانسه میباشد.

بیمه درمانی تکمیلی به فرد بیمه شده امکان میدهد تا تمامی یا بخشی از هزینههایی را که بیمه درمانی پایه (Sécurité sociale) پرداخت نمیکند، دریافت کند. تعیین نسبت و میزان هزینههای پوشش داده شده این بیمه به تناسب نوع قراردادی که از سوی بیمه شده انتخاب میشود. برخی از قراردادهای این امکان را می دهد که حتی هزینههایی را که بهطور کلی توسط بیمه پایه پوشش داده نمیشوند، بازپرداخت شود.

برخی از بیمههای تکمیلی گزینههایی دارند که علاوه بر خدمات درمانی میتوانند خدمات جانبی دیگری مانند خدمات پشتیبانی(assistance) یا پیشگیری از بیماریها (prévention) و ...را تقبل نمایند.

هر فردی میتواند بهصورت شخصی بیمه تکمیلی درمانی را خریداری کند و در صورت تمایل، این بیمه را برای یک یا چند عضو خانواده خود نیز فعال نماید.

در بسیاری موارد کارفرما یا شرکت یا محلی که فرد در آن جا کار میکند با یک بیمه تکمیلی درمانی گروهی (collective) قرارداد بسته است که معمولاً مزایای بیش تری دارد و در برخی موارد عضویت کارکنان در آن نیز الزامآور است.

در فرانسه علاوه بر شرکت های بیمه کلاسیک مراکز زیر نیز به ارایه خدمات بیمه تکمیلی مبادرت می ورزند:

شرکت موتوئل (Mutuelle)

شرکت بیمه (Compagnie d'assurance)

موسسه پیشبینی (Institution de prévoyance)

بانک ها (Établissement bancaire)

دوره انتظار (Délai de carence)

در بسیاری موارد پس از عقد قرارداد بیمه تکمیلی دوره انتظاری برای برخورداری از خدمات بیمه تکمیلی اعمال میشود یعنی در این دوره برای برخی خدمات خاص هزینهای بازپرداخت نمیشود. به طور مثال برای دریافت خدمات درمانی در بخش دندانپزشکی در مواردی این دوره انتظار تا ۶ ماه پس از شروع قرارداد میباشد تا فرد بیمه شده بتواند از مزایای بازپرداخت هزینهها بهرهمند شود. البته اکنون بسیاری از شرکت های بیمه تکمیلی برای رقابت در بازار این دوره را حذف کرده اند.

هزینه بیمه تکمیلی درمانی (Mutuelle)

میزان حقبیمهای که باید پرداخت شود، به شرایط شخصی هر فرد بستگی دارد و متاثر از عوامل زیر میباشد:

سطح پوششی که فرد انتخاب میکند

میزان درآمد فرد

سن وی

وضعیت شغلی (شاغل یا غیرشاغل بودن)

محل سکونت

بازپرداخت هزینههای درمانی از سوی بیمه تکمیلی

میزان بازپرداخت هزینههای خدمات درمانی که توسط بیمههای تکمیلی پوشش داده میشود، بسته به نوع قرارداد متفاوت است. از همین رو به تناسب نوع قراردادی که فرد انتخاب میکند و حقبیمهای که وی پرداخت میکند، شرکت بیمه موارد زیر را بازپرداخت می نماید:

باقیمانده هزینههایی که پس از پرداخت سهم بیمه پایه (Sécurité sociale) بر عهدهی فرد است. این بخش در مواردی افزایش تعرفه رسمیپزشکان را نیز شامل میشود.

هزینههایی که اصلاً تحت پوشش بیمه پایه قرار ندارند (مانند برخی داروها، خدمات درمانی جایگزین، یا واکسنهای خاص)

نحوه فرمولبندی ضمانتها (پرداختها)

مبلغی که بیمه درمانی تکمیلی بازپرداخت میکند، میتواند در قالب دو شکل زیر باشد:

بهصورت درصدی از پایه بازپرداخت که توسط بیمه پایه (یعنی بیمه تامین اجتماعی پایه) تعیین شده است.

یا بهصورت مبلغی مشخص بر حسب یورو (€). مثلا شرکت بیمه تکمیلی تقبل میکند که:

۱۵۰ درصد تعرفه قراردادی (بر اساس بیمه رسمی و بیمه پایه) را به فرد بپردازد. یعنی جمع کل بازپرداخت (بیمه پایه + بیمه مکمل) میتواند تا ۵۰ درصد بیش تر از تعرفه تعیینشده بیمه پایه باشد.

یا به صورت مثلا بازپرداخت ۲۰۰ یورو یعنی بیمه تکمیلی حداکثر ۲۰۰ یورو (جدا از مبلغی که ممکن است توسط بیمه پایه پرداخت شود) به بیمه شده پرداخت خواهد کرد.

موارد بستری شدن در بیمارستان

در صورت بستری شدن فرد بیمه شده در بیمارستان، هزینه روزانه بیمارستان (بدون تقبل هزینههای اضافه مانند تخت فرد همراه و ...) به طور کامل و بدون محدودیت در مدت زمان بستری از سوی بیمه تکمیلی به فرد بیمه شده پرداخت میشود.

گزارش سالانه بیمه درمانی فرانسه

طبق گزارش سالانه سازمان تامین اجتماعی فرانسه بزرگترین بخش هزینههای درمانی در فرانسه مربوط به بستریهای کوتاهمدت در بیمارستانها است که معادل 30/7 میلیارد یورو (حدود 25 درصد کل هزینههای تامین اجتماعی) میباشد. این هزینهها تا حد زیادی ناشی از کهنسالی جمعیت میباشد.

پس از آن، دیگر هزینههای عمده در فرانسه عبارتند از:

اختلالات روانی و روانپزشکی: بیش از ۷ میلیون نفر تحت پوشش این خدمات قرار دارند و مجموع هزینهها به 19/3 میلیارد یورو (حدود 15 درصد کل هزینهها) میرسد.

سرطانها: معادل 14/1 میلیارد یورو برای حدود 2/5 میلیون بیمار

بیماریهای قلبیعروقی

کاهش هزینههای تأمین اجتماعی و نقش فزاینده بیمههای مکمل خصوصی

برای کاهش هزینههای تأمین اجتماعی، دولتهای متوالی فرانسه تصمیم گرفتند که نقش بیمههای تکمیلی و شرکتهای بیمه خصوصی را افزایش دهند. این اقدامها شامل:

حذف یا کاهش بازپرداخت برخی داروها و خدمات پزشکی توسط دولت

الزامآور شدن داشتن بیمه مکمل برای کارکنان از سال ۲۰۱۶

اگرچه این سیاستها برای دولت باعث صرفهجویی میشود، اما در عمل سبب افزایش هزینههای جامعه میگردد.

بین سالهای ۲۰۰۹ تا ۲۰۱۹:

هزینههای مدیریتی شرکتهای بیمه مکمل تقریباً ۵۰ درصد افزایش یافت

در حالی که هزینههای اداری سیستم تأمین اجتماعی کاهش یافت

بهطور خاص:

سهم هزینههای مدیریتی شرکتهای خصوصی مکمل بیش از ۲۰ درصد بودجه آنها را تشکیل میدهد

در حالی که این عدد برای تأمین اجتماعی تنها 3/4 درصد است.

معرفی چند شرکت بیمه تکمیلی در فرانسه

بر اساس دادههای سال ۲۰۲۳، رتبهبندیهای مختلفی برای بهترین شرکتهای بیمه تکمیلی درمانی در فرانسه منتشر شده است. این رتبهبندیها بر اساس معیارهایی مانند میزان درآمد، تعداد بیمهگذاران، سن بیمه شونده و رضایت مشتریان تنظیم شدهاند. بر اساس این دسته بندیها مشاهده میشود که مثلا بیمه ای که برای سالمندان انتخاب میگردد از نظر هزینه میتواند گران تر از بیمه ای باشد که مثلا برای جوانان معرفی میشود. در جدول زیر نام چند شرکت بیمه تکمیلی درمانی در فرانسه که بر اساس درآمد (2023) رتبه بندی شده اند، ارایه میگردد:

|

Rang

|

Mutuelle

|

|

1

|

Harmonie Mutuelle

|

|

|

2

|

Groupe MGEN

|

|

|

3

|

Aésio Mutuelle

|

|

|

4

|

La Mutuelle générale

|

|

|

5

|

Apivia Macif Mutuelle

|

|

|

6

|

Viasanté Mutuelle (AG2R La Mondiale)

|

|

|

7

|

MNT

|

|

|

8

|

MNH

|

|

|

9

|

Unéo

|

|

|

10

|

Maaf Santé (groupe Covéa)

|

|

|

11

|

Mutuelle Malakoff Humanis

|

|

|

12

|

Mutuelle Ociane Matmut

|

|

|

13

|

Klésia Mut'

|

|

|

14

|

Intériale

|

|

|

15

|

Apicil Mutuelle

|

|

|

16

|

Solimut Mutuelle de France

|

|

|

17

|

Mutuelle Prévifrance

|

|

|

18

|

Mgefi

|

|

|

19

|

Mutualia Territoires Solidaires

|

|

|

20

|

AGMF Prévoyance (groupe Pasteur Mutualité)

|

|

|

21

|

MGP

|

|

|

22

|

Mutuelle Humanis nationale

|

|

|

23

|

MGC-Mutuelle générale des cheminots

|

|

|

24

|

Mutuelle Mieux-Être (groupe Pro BTP)

|

|

|

25

|

SMI (groupe Covéa)

|

|

|

26

|

Mutuelle Mip l'Entreprise Santé

|

|

|

27

|

La Mutuelle familiale

|

|

|

28

|

MNPAF-Mutuelle nationale des personnels d'Air France (Aésio Macif)

|

|

|

29

|

CCMO

|

|

|

30

|

Mutualia Grand Ouest

|

|

|

اما چنان چه موضوع انتخاب بیمه تکمیلی درمانی برای سالمندان و افراد بالای 50 سال باشد بررسیهای دیگری بیمههای زیر را که شرایط مناسب تری برای این گروه سنی پیشنهاد میکنند را معرفی می نمایند که البته هزینههای آنها همان گونه که اشاره شد، نسبت به افراد جوان تر طبعا مقداری گران تر میباشد:

|

Rang

|

Mutuelle

|

|

1

|

SwissLife

|

|

|

2

|

Selfassurance

|

|

|

3

|

Cocoon

|

|

|

4

|

Mutuelle GSMC

|

|

|

5

|

April

|

|

|

هر یک از بیمههای تکمیلی درمانی برای حضور در بازار فرانسه با توجه به نیاز مخاطبین خود در یک یا چند زمینه متمرکز شده و با استفاده از مزیت های موجود میکوشند خدمات مورد نظر آنها را اراه دهند. بررسی دقیق در خصوص این بیمههای تکمیلی درمانی، نوع خدمات، حوزه فعالیت، زمینههای احتمالی همکاری مستلزم ابتدا شناخت دقیق از تواناییها و نقاط قوت موجود شرکت ها است تا بر اساس آنها بتوان با توجه به نوع خدمات طرف مقابل یا زمینه مناسب برای همکاری را پیشنهاد داد.