صنعت سیمان در ویتنام

صنعت سیمان در کشور ویتنام از جمله زیربخشهای اقتصادی با رشد بسیار بالا در سالهای اخیر بوده است به گونهایی که تولید سیمان طی 10 سال از 45.5 میلیون تن در سال 2009 به حدود 100 میلیون تن در سال 2020 افزایش یافته و این کشور را از یک واردکننده سیمان و کلینکر به یکی از صادرکنندگان بزرگ این کالا در جهان تبدیل کرده است.

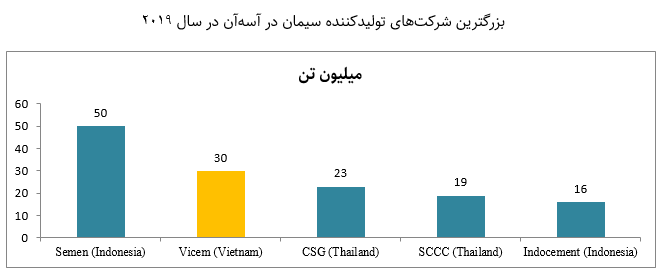

بر اساس گزارش انجمن سیمان ویتنام، این کشور در حال حاضر، یکی از بزرگترین تولیدکنندگان سیمان در جهان است. ویتنام پس از چین، هند، آمریکا و روسیه، بزرگترین تولیدکننده این محصول در دنیا میباشد. گزارش بخش سیمان «ویت دیتا» نشان میدهد که میزان تولید سیمان ویتنام در 6 ماهه اول 2021 به 51.1 میلیون تن رسیده است که در مقایسه با مدت مشابه 2020 حدود 8 درصد افزایش نشان میدهد. این میزان بالاترین حجم تولید در 5 سال اخیر محسوب میشود[1]. مصرف سیمان بازار ویتنام نیز حدود 77.47 میلیون تن میباشد که در مقایسه با مدت مشابه سال 2020 حدود 3.5 درصد افزایش یافته است[2].

تولید سیمان ویتنام طی 10 سال از 45.5 میلیون تن در سال 2009 به حدود 100 میلیون تن در سال 2020 به میزان بیش از دو برابر افزایش یافته و این کشور را از یک واردکننده سیمان و کلینکر، به یکی از بزرگترین صادرکننده این کالا در جهان تبدیل شده است[3].

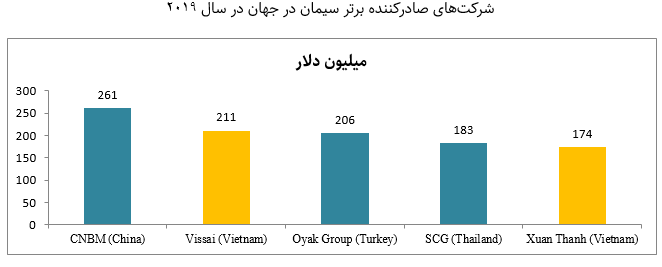

از سال 2018 تا کنون، ویتنام بزرگترین صادرکننده سیمان در جهان محسوب شده است. صادرات سیمان ویتنام در 9 ماهه اول 2021 حدود 32 میلیون تن بوده که نسبت به سال گذشته حدود 19 درصد افزایش یافته است. صادرات این کشور در سال 2020 به 1.4 میلیارد دلار رسید که حدود 13 درصد حجم کل صادرات این محصول در جهان را تشکیل داده است. [4]

رشد بیسابقه تولید و صادرات سیمان ویتنام، نشات گرفته از برنامه های منسجم دولت این کشور برای گسترش بخش سیمان در سالهای قبل میباشد. به منظور بررسی بیشتر این محصول مهم و میزان تولید، مصرف و صادرات آن، در این گزارش به تاریخچه تحولات، وضعیت فعلی و آینده آن در ویتنام پرداخته میشود.

تاریخچه صنعت سیمان در ویتنام

دوره 1975-1899: دوره ابتدایی با ظرفیت تولید محدود

اولین کارخانه تولید سیمان ویتنام در هایفانگ در سال 1899 با فناوری بسیار ساده فرانسه تاسیس گردید. ظرفیت تولید آن کارخانه فقط 20 هزار تن در سال بود. در سال 1927، فناوری کوره دوار برای اولین بار در این کارخانه ثبت شد و ظرفیت تولید به حدود 2.6 میلیون تن در سال رسید. در این زمان، کل ویتنام فقط یک کارخانه تولید سیمان داشت. تا سال 1961، دومین کارخانه سیمان به نام «ها تین» با ظرفیت تولید 300 هزار تن در سال توسط آمریکا در استان کین زیانگ راه اندازی شد.

دوره 2000-1975: احیای تولید پس از جنگ، آغاز ساخت چارچوب مدیریت صنعت سیمان

پس از سال 1975، دولت ویتنام تصمیم گرفت صنعت تولید سیمان را گسترش بدهد. از این رو، بسیاری از کارخانه های تولید سیمان در سراسر ویتنام راهاندازی گردید. در نتیجه آن، تولید این بخش از 3 میلیون تن در سال 1975 به 13 میلیون تن در سال 2000 افزایش یافت. متوسط رشد بخش سیمان این دوره حدود 6.04 درصد در سال بود. اما بیشتر این کارخانه ها، کوچک و با فناوری عقب مانده چین بودند. در سال 1977، دولت برای اولین بار، طرح توسعه سیمان برای دوره زمانی 2010-1997 و مجموعهایی از اسناد حقوقی مربوط به استاندارد سیمان را تهیه صادر کرد که پایه اساسی برای بخش سیمان طرحریزی نمود.

دوره 2010-2000: افزایش مصرف سیمان در داخل ویتنام و رشد بیسابقه صنعت سیمان

این دوره، دوره توسعه بی سابقه بخش سیمان در ویتنام بود. متوسط رشد مصرف سیمان حدود 14 درصد در سال و رشد تولید حدود 15 درصد در سال بود. به دلیل سرعت رشد چشمگیر ساخت و ساز و بخش ساختمان در ویتنام در این دوره و همچنین برنامه مدیریت بخش سیمان در دوره قبل در جهت خرید ماشین آلات مدرن و دسترسی پروژه های بزرگ این بخش به وام ها خارجی آسانتر، صنعت سیمان ویتنام از رشد فزایندهایی برخوردار گردید. حدود 60 درصد از کارخانه های تولید سیمان فعلی در این دوره ساخته شده و اخذ وام های خارجی بسیاری از پروژههای سیمانی در این دوره با گارانتی دولت ویتنام صورت گرفته است.

دوره 2010 تا کنون: مدیریت دولت برای تثبیت وضعیت عرضه و تقاضای داخلی

پس از برخورداری از رشد سریع در دوره قبلی، مصرف سیمان ویتنام تحت تاثیر منفی بحران اقتصادی 2008 در جهان و راکد شدن بازار مسکن در داخل ویتنام، طی سالهای 2013-2010 رو به کاهش نهاد. اختلاف و شکاف میان عرضه و تقاضایی داخلی در این دوره، بطور متوالی افزایش مییافت. حتی در دوره ای، تقاضای داخلی تنها پاسخگویی 70 درصد ظرفیت و عرضه سیمان در این کشور بود. بویژه بحران اقتصادی سال 2008، باعث رشد شدید نرخ برابری یورو و ویتنام دونگ (ارز اصلی وامها برای پروژه سیمان) شد. این امر، منجر به ورشکستگی برخی از کارخانه های سیمان گردید.

در این دوره، دولت با اتخاذ و اجرای سیاستها مربوط به آزادی صادرات سیمان، تعطیلی کارخانههای سیمان با فناوری قدیمی، به تعویق انداختن اجرای پروژههای جدید تولید سیمان و محدود کردن صدور مجوز سرمایهگذاری در این بخش، اقدام به مداخله و کنترل شدید سمت عرضه و تقاضای سیمان نمود. از این رو، ظرفیت تولید سیمان و مصرف آن در بازار داخلی پس از سال 2013 بهبود یافت. کارخانههای سیمان شروع به تمرکز بر تقویت فناوری تولید و افزایش ظرفیت خود از طریق ادغام و تملک نمودند. این امر، به نوعی دوره بازسازی ساختار بخش سیمان ویتنام بود.

در دوره 2019-2010، دولت 14 مجوز از 54 مجوز سرمایه گذاری در کارخانههای جدید تولید سیمان را حذف و پیشرفت سرمایه گذاری 7 از 54 پروژه را کاهش و آن را برای دوره 2030-2020 تمدید نمود. بویژه از سال 2014 به بعد، دولت ارائه گارانتی دولتی را برای اخذ وامهای خارجی متوقف و دو شرط سرمایهایی مهم را برای سرمایه گذاری در پروژه های سیمان جدید اعمال نمود. شرط اول این که فقط میتوان در کارخانه های دارای ظرفیت بیش از 2 میلیون تن و بیشتر سرمایهگذاری کرد. شرط دوم آنکه سرمایهگذاری در بخش فناوری و ماشینآلات سیمان برای نظارت بر محیط زیست و کنترل انتشار گازها در تولید، امری اجباری است. در نتیجه آن، شرایط سرمایهگذاری در صنعت سیمان به تدریج سختتر شده و تنها پروژههای با مقیاس تولید بزرگ انتخاب و مجوز میگیرند.

شرکتها تولیدکننده ی سیمان در مواجهه با شرایط سخت برای سرمایهگذاری در پروژههای جدید، ادغام و تملک کارخانههای سیمان را به عنوان راهحلی جهت بسط و توسعه مقیاس تولید و در عین حال کاهش فشار ناشی از رقابت با شرکتهای کوچک افزایش داده اند. این روند پس از سال و در سال 2010 با معاملات ادغام و تملک بزرگ صورت گرفت. ادغام و تملک کارخانهها نیز توسط دولت به منظور ایجاد افزایش صرفههای ناشی از مقیاس تشویق میشود.

روند ادغام و تملک در این صنعت با تناوب نسبتاً منظمی صورت میپذیرفت که طی دوره 2019-2010، سالانه حدود 1 یا 2 ادغام انجام میگردید. ارزش معاملات ادغام و تملک در سالهای اخیر به طور مداوم افزایش یافته است. با معاملات ادغام و تملک میتوان به تدریج تعداد کارخانه در این صنعت را کاهش و سطح تمرکز این صنعت را افزایش داد و به کاهش فشار رقابتی بین مشاغل کمک نمود.

برنامه های دولت دوره 2030-2021 جهت توسعه صنعت سیمان

استراتژی توسعه مصالح ساختمانی ویتنام برای دوره زمانی 2030-2021 و جهت گیری این صنعت تا سال 2050 در تاریخ 1 ژانویه 2021 اجرایی گردیده است. در دوره 2030-2021، فقط کارخانه های با ظرفیت 5 هزار تن کلینکر در روز به بالا سرمایهگذاری شوند. تا سال 2025، کارخانه های سیمان با ظرفیت 2500 تن کلینکر در روز فناوری خود را عوض کند. علاوه بر این، بهره وری و کیفیت کالای آن کارخانه ها باید افزایش، انرژی باید صرفهجویی شده و باید مطابق با الزامات محیط زیست باشد. ضمن اینکه میزان استفاده از کلینکر در تولید سیمان نیز باید کاهش یابد. دولت ویتنام اجازه داده است تا سال 2030 فقط 24 خط تولید با ظرفیت 36.31 میلیون تن سرمایهگذاری شوند. از اینرو، پیشبینی میشود تا 2030، کل کشور 109 خط تولید سیمان با ظرفیت کل 140.35 میلیون تن در سال خواهد داشت[5].

منابع:

[1]https://www.vietdata.vn/tinh-hinh-nganh-xi-mang-viet-nam-6-thang-dau-nam-2021-192581842

[2]https://vietnamnews.vn/economy/1069930/cement-producers-increase-sale-prices-amid-rising-input-costs.html

[3]https://vietnamnews.vn/economy/1069930/cement-producers-increase-sale-prices-amid-rising-input-costs.html

[4]https://www.worldstopexports.com/top-cement-exporting-countries/

[5].https://www.vietdata.vn/tinh-hinh-nganh-xi-mang-viet-nam-6-thang-dau-nam-2021-192581842