رشد اقتصادی کشورهای جنوب شرق آسیا

براساس دادههای صندوق بین المللی پول، رشد واقعی جی دی پی فیلیپین از ۵.۷ درصد در ۲۰۲۴ به ۵.۵ درصد در ۲۰۲۵ و ۵.۸ درصد در ۲۰۲۶ خواهد رسید.

رئیس دپارتمان آسیا و اقیانوسیه صندوق بین المللی پول، طی نشستی تحولات اقتصادی و مالی منطقه آسیا و اقیانوسیه را با حضور کارشناسان اقتصادی مورد بررسی و تحلیل قرار داد. در این نشست، رشد اقتصادی در سال ۲۰۲۴ و چشم انداز سالهای آتی، تورم، بدهی، بحرانهای جهانی و تاثیرات آنها بر اقتصاد منطقه، اصلاحات ساختاری و اقتصادی، سیاستهای مالی، سرمایه گذاری خارجی، تجارت خارجی و سیاست های پولی و مالی کشورهای منطقه آسیا- اقیانوسیه مورد بررسی و تحلیل قرار گرفته است.

آقای کریشنا سرینیواسان رئیس دپارتمان آسیا و اقیانوسیه صندوق بین المللی پول در این نشست اظهار داشت: رشد اقتصادی در سراسر آسیا در نیمه دوم سال ۲۰۲۴ همچنان قوی باقی ماند و بسیاری از کشورها شکافهای بزرگی را که طی دوران همهگیری کرونا ایجاد شده بود، جبران کردند. با وجود محرکهای قوی در کشورهای مختلف، رشد اقتصادی کمیکمتر از انتظارات ظاهر شد. در چین، روند رشد بهتر از پیشبینیها بود و در اواخر سال ۲۰۲۴ و سه ماهه اول سال جاری، به لطف پیشبرد صادرات و حمایتهای هدفمند سیاستی فراتر از انتظار ظاهر شد.

در ژاپن، رشد در ابتدای ۲۰۲۴ به دلیل اختلالات زنجیره تأمین، رشد اقتصادی کند شد اما در نیمه دوم سال، با بهبود تقاضای داخلی روندی رو به رشد به خود گرفت. در هند، رشد اقتصادی با افزایش صادرات و مصرف در اواخر ۲۰۲۴ همراه شد. با این حال، نتایج کلی کمیکمتر از پیشبینیها بود که ناشی از شروع کند سرمایهگذاری عمومیپس از انتخابات و عوامل موقتی بود، هرچند سرمایهگذاری خصوصی همچنان ضعیف باقی مانده است. در سایر بازارهای نوظهور منطقه، روند بهبودی عمدتاً حفظ شد و در بسیاری موارد از تمرکز بر مصرف به سمت سرمایهگذاری تغییر جهت داد.

در زمینه تورم بیشتر اقتصادهای آسیایی شاهد بازگشت نرخ تورم به سطح هدف یا نزدیک به آن در سال گذشته بودند، که در مقایسه با سایر مناطق عملکرد بهتری محسوب میشود. در چین و تایلند، تورم همچنان پایینتر از حد انتظار باقی مانده است در حالی که در ژاپن، تورم سرفصلی برای تقریباً سه سال بالاتر از هدف بوده است. با این حال، انتظار میرود که تورم سرفصلی و پایه در ژاپن تا سال ۲۰۲۷ به هدف تعیین شده نزدیک شود.

سه دلیل وجود دارد که چرا آسیا به شدت در معرض شوکهای جدید سیاست تجاری و افزایش عدم قطعیت تجاری قرار دارد: اولا، بسیاری از اقتصادهای آسیایی اقتصادهایی بسیار باز و مبتنی بر تجارت کالا هستند. ثانیا اقتصادهای نوظهور آسیایی نسبت به سایر مناطق زودتر از همهگیری خارج شدند و صادرات آنها سریعتر بازیابی شد، ثالثا، کشورهای آسیایی در سالهای اخیر میزان مشارکت خود در زنجیرههای تأمین جهانی را افزایش دادهاند و وابستگی بیشتری به تقاضای ایالات متحده پیدا کردهاند.

سهم ارزش افزوده صادراتی به ایالات متحده افزایش یافته است. چین استثناست که در آن این سهم به دلیل تعرفههای پیشین کاهش یافته یا ثابت مانده است. ترکیب وابستگی بیشتر به بازار آمریکا و افزایش زیاد عدم قطعیت سیاستهای جهانی، آسیا- اقیانوسیه را در معرض آسیبپذیری بالایی قرار داده است. علاوه بر این، تحت بسته تعرفهای اعلام شده آمریکا در ۲ آوریل، منطقه آسیا- اقیانوسیه با بیشترین افزایش در نرخ مؤثر تعرفهها در سطح جهانی مواجه میشود. اگرچه برخی از این اقدامات متوقف شدهاند، اما تنشهای تجاری، به ویژه میان ایالات متحده و چین به شدت افزایش یافته و به طور قابل توجهی بر میزان عدمقطعیت سیاست تجاری افزوده است.

نتیجه این تحولات برای چشمانداز رشد منطقه چیست؟ پاسخ کلی این است که چشمانداز رشد منطقه تضعیف شده است. بر اساس پیشبینیهای ما تا ۴ آوریل ۲۰۲۵، رشد اقتصادی منطقه در سال ۲۰۲۵ به حدود ۳.۹ درصد و در سال ۲۰۲۶ به حدود ۴ درصد خواهد رسید که نسبت به رشد ۴.۶ درصدی در سال ۲۰۲۴ و انتظارات قبلی، کمتر است. کاهش تقاضای خارجی، رکود چرخه فناوری و کاهش مصرف در برخی کشورها فعالیت اقتصادی را تحت فشار قرار خواهد داد. بنابراین، به تفکیک کشورها، در چین رشد به ۴ درصد در سال جاری و سال آینده کاهش یافته (به ترتیب ۰.۵ و ۰.۱ درصد کاهش در پیشبینی) که عمدتاً به دلیل افزایش تعرفهها و طولانی شدن عدم قطعیتهای تجاری است که صادرات و سرمایهگذاری را تحت تأثیر قرار میدهد. بودجه سال ۲۰۲۵ با گسترش مالی، بخشی از این ضربه را جبران میکند. در ژاپن انتظار میرود رشد از ۰.۱ درصد در ۲۰۲۴ به ۰.۶ درصد در ۲۰۲۵ افزایش یابد، اما همچنان ۰.۵ درصد کمتر از برآوردهای قبلی است. در اتحادیه آ.سه.آن (ASEAN) پیشبینی میشود رشد در سال ۲۰۲۵ به ۴.۱ درصد برسد که نسبت به ۴.۸ درصد در ۲۰۲۴ کاهش یافته است. بیشترین کاهش پیشبینی برای کشورهایی مانند کامبوج و ویتنام است. در کره جنوبی، رشد با بازنگری یک درصدی به سمت پایین مواجه شده که نشاندهنده اثرات تشدید تنشهای تجاری جهانی و عدم قطعیت سیاست داخلی است. نتایج سه ماهه اول نیز نشان میدهد که کاهش رشد هم ناشی از ضعف تقاضای داخلی و هم افت شدید صادرات بوده است. در هند، رشد در سال جاری ۶.۲ درصد و سال آینده ۶.۳ درصد پیشبینی شده است (در مقایسه با ۶.۵ درصد سال گذشته) که کاهش کمتری نسبت به دیگر کشورها دارد زیرا هند کمتر در معرض شوکهای تجاری قرار گرفته است.

در بخش ریسکها به چشمانداز، ریسکهای پیش رو عمدتاً نزولی هستند، هرچند چرخه فناوری ممکن است فرصتها و تهدیدهایی توأمان داشته باشد، اما منطقه در برابر محیط تجاری نامطمئن و ضعف احتمالی تقاضای جهانی آسیبپذیر است. در این شرایط، بازارهای مالی نیز ریسک مضاعفی ایجاد میکنند زیرا نوسان قیمت داراییها ممکن است سرمایهگذاری و جریان سرمایه را مختل کند.

در زمینه سیاستگذاری، انعطافپذیری نرخ ارز یکی از ابزارهای کلیدی برای مقابله با شوکها خواهد بود، اما در صورت بروز نوسانات شدید در بازارهای مالی، ممکن است نیاز به مداخله ارزی نیز باشد.

در کشورهایی که نرخ تورم در هدف یا زیر هدف قرار دارد، فضای کافی برای تسهیل سیاست پولی جهت جبران شوکهای خارجی وجود دارد. هرچند تثبیت مالی در میانمدت ضروری است، ولی اقدامات حمایتی مالی موقت و هدفمند ممکن است برای تسهیل تعدیل اقتصادی و تحریک تقاضا مورد نیاز باشد. در بلندمدت، انجام اصلاحات ساختاری جسورانه و پایدار برای احیای بهره وری و رشد اقتصادی حیاتی است تا تاب آوری منطقه در برابر شوکها افزایش یابد.

آسیا- اقیانوسیه با چالشهای ساختاری عمدهای از جمله پیری جمعیت و کندی رشد بهره وری مواجه است. برای افزایش بهره وری باید بر بهبود کارایی در تخصیص سرمایه، نیروی کار و سایر منابع به بنگاههای اقتصادی تمرکز شود، تحول ساختاری تسهیل گردد و نوآوری ترویج یابد. فناوریهای نو، به ویژه هوش مصنوعی، فرصتهای قابل توجهی برای افزایش بهرهوری و رشد ایجاد میکنند. در حال حاضر برخی کشورها در آسیا پیشتاز سازگاری با فناوریهای هوش مصنوعی هستند. برای تقسیم برابر مزایای آن، اجرای سیاستهای حمایتی از جمله افزایش انعطاف بازار کار، برنامههای آموزشی هدفمند و تقویت شبکههای اجتماعی ضروری است.

در نهایت اصلاحات برای احیای مجدد تقاضای داخلی و تعمیق یکپارچگی منطقهای نیز بسیار حیاتی خواهد بود تا وابستگی به بازارهای خارجی کاهش یابد و تاب آوری در برابر شوکهای جهانی تقویت شود.

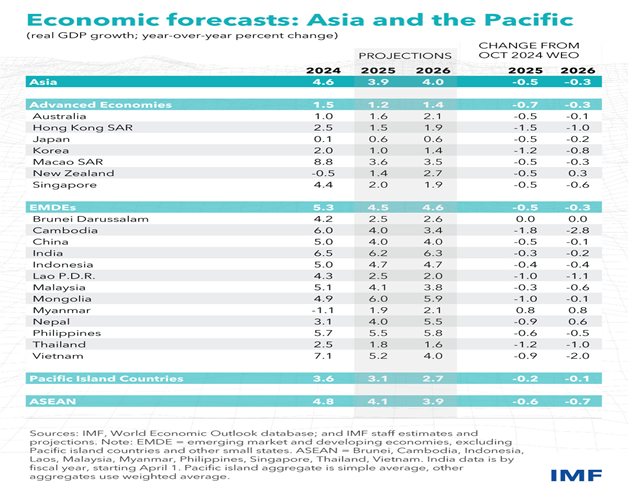

لازم به ذکر است بر اساس دادههای صندوق بینالمللی پول، رشد واقعی جی دی پی، در آسیا و اقیانوسیه در سال ۲۰۲۴ ۴.۶ درصد بوده و انتظار میرود در سال ۲۰۲۵ به ۳.۹ درصد و در سال ۲۰۲۶ به ۴ درصد برسد. این پیشبینی نسبت به گزارش اکتبر ۲۰۲۴ برای سالهای ۲۰۲۵ و ۲۰۲۶ به ترتیب ۰.۵ و ۰.۳ واحد درصد کاهش یافته است. در میان اقتصادهای پیشرفته، رشد به طور متوسط ۱.۵ درصد در سال ۲۰۲۴ پیشبینی میشود که در سال ۲۰۲۵ به ۱.۲ درصد و در ۲۰۲۶ به ۱.۴ درصد میرسد. این ارقام نسبت به پیشبینی قبلی به ترتیب ۰.۷ و ۰.۳ واحد درصد پایینتر هستند. رشد اقتصادی استرالیا از ۱ درصد در سال ۲۰۲۴ به ۱.۶ درصد در ۲۰۲۵ و ۲.۱ درصد در ۲۰۲۶ افزایش مییابد، در حالی که کاهش اندکی نسبت به پیشبینی قبلی مشاهده میشود. رشد هنگکنگ از ۲.۵ درصد در سال ۲۰۲۴ به ۱.۵ درصد در ۲۰۲۵ و ۱.۹ درصد در ۲۰۲۶ کاهش مییابد و نسبت به پیشبینی قبلی افت قابل توجهی دارد. رشد ژاپن اندک خواهد بود و از ۰.۱ درصد در ۲۰۲۴ به ۰.۶ درصد در ۲۰۲۵ و ۲۰۲۶ میرسد. در کره جنوبی نیز رشد از ۲ درصد در ۲۰۲۴ به ۱ درصد در ۲۰۲۵ و ۱.۴ درصد در ۲۰۲۶ کاهش مییابد. رشد اقتصادی ماکائو که در سال ۲۰۲۴ برابر با ۸.۸ درصد بود، در سالهای بعدی کاهش مییابد اما همچنان در سطح بالاتری نسبت به سایر اقتصادهای پیشرفته باقی میماند. نیوزیلند پس از رشد منفی ۰.۵ درصدی در سال ۲۰۲۴، بهبود یافته و رشد ۱.۴ درصدی در ۲۰۲۵ و ۲.۷ درصدی در ۲۰۲۶ خواهد داشت. رشد اقتصادی سنگاپور از ۴.۴ درصد در ۲۰۲۴ به ۲ درصد در ۲۰۲۵ و ۱.۹ درصد در ۲۰۲۶ کاهش خواهد یافت.

همچنین در میان بازارهای نوظهور و اقتصادهای در حال توسعه منطقه، میانگین رشد از ۵.۳ درصد در ۲۰۲۴ به ۴.۵ درصد در ۲۰۲۵ و ۴.۶ درصد در ۲۰۲۶ کاهش خواهد یافت. در فیلیپین، رشد از ۵.۷ درصد در ۲۰۲۴ به ۵.۵ درصد در ۲۰۲۵ و ۵.۸ درصد در ۲۰۲۶ خواهد رسید. در برونئی دارالسلام، رشد از ۴.۲ درصد به ۲.۵ درصد در ۲۰۲۵ و ۲.۶ درصد در ۲۰۲۶ افت میکند. در کامبوج، افت قابل توجهی مشاهده میشود؛ به طوری که رشد از ۶ درصد در ۲۰۲۴ به ۴ درصد در ۲۰۲۵ و ۳.۸ درصد در ۲۰۲۶ کاهش مییابد. در چین، رشد اقتصادی از ۵ درصد در ۲۰۲۴ به ۴ درصد در هر دو سال ۲۰۲۵ و ۲۰۲۶ افت میکند. در هند، رشد از ۶.۵ درصد در ۲۰۲۴ به ۶.۲ درصد در ۲۰۲۵ و ۶.۳ درصد در ۲۰۲۶ کاهش مییابد. کاهش در هند نسبت به سایر کشورها محدودتر است. در اندونزی، رشد از ۵ درصد در ۲۰۲۴ به ۴.۷ درصد در ۲۰۲۵ و ۴.۷ درصد در ۲۰۲۶ میرسد. لائوس از رشد ۴.۳ درصد در ۲۰۲۴ به ۲.۵ درصد در ۲۰۲۵ و ۲ درصد در ۲۰۲۶ مواجه خواهد شد. مالزی نیز رشد ۵.۱ درصدی در ۲۰۲۴ را تجربه میکند که در سالهای بعدی به ۴.۱ درصد و ۳.۸ درصد کاهش مییابد. مغولستان در سال ۲۰۲۴ رشد ۴.۹ درصدی خواهد داشت که به ۶ درصد در ۲۰۲۵ و ۵.۹ درصد در ۲۰۲۶ افزایش مییابد. میانمار پس از رشد منفی ۱.۱ درصدی در سال ۲۰۲۴، به رشد مثبت ۱.۹ درصدی در ۲۰۲۵ و ۲.۱ درصدی در ۲۰۲۶ بازمیگردد. نپال رشد ۳.۱ درصدی در ۲۰۲۴ خواهد داشت که در سالهای بعدی به ۴ و سپس ۵.۵ درصد میرسد. تایلند با رشد ۲.۵ درصدی در ۲۰۲۴، افت شدیدی را تجربه خواهد کرد و به ۱.۸ درصد در ۲۰۲۵ و ۱.۶ درصد در ۲۰۲۶ خواهد رسید. در ویتنام، رشد اقتصادی از ۷.۱ درصد در ۲۰۲۴ به ۵.۲ درصد در ۲۰۲۵ و ۴ درصد در ۲۰۲۶ کاهش خواهد یافت.

در مورد کشورهای ذره ای اقیانوس آرام، رشد اقتصادی از ۳.۶ درصد در ۲۰۲۴ به ۳.۱ درصد در ۲۰۲۵ و ۲.۷ درصد در ۲۰۲۶ خواهد رسید. اتحادیه کشورهای آسهآن رشد ۴.۸ درصدی را در ۲۰۲۴ تجربه نمود که در سالهای ۲۰۲۵ و ۲۰۲۶ به ترتیب به ۴.۱ درصد و ۳.۹ درصد کاهش مییابد.

بانک توسعه آسیایی (ADB) نیز طی گزارشی اعلام کرده است که اقتصاد فیلپین در سال ۲۰۲۴، ۵.۶ درصد رشد داشته که در سال ۲۰۲۵ به ۶ و در سال ۲۰۲۶ به ۶.۱ درصد رشد خواهد رسید. براساس این گزارش، رشد مصرف کماکان پیشران اصلی این رشد خواهد بود که با رشد اشتغال، ارسال حوالههای فیلیپینیهای خارج از کشور، صادرات خدمات به ویژه در حوزه برون سپاری فرآیندهای کسب و کار (BPO) و افزایش گردشگران حمایت خواهد شد. پروژههای زیرساختی دولت به ویژه در بخش حمل و نقل شهری و انرژی نیز نقش قابل توجهی در رشد سرمایه گذاری خواهند داشت. براساس گزارش این بانک، با توجه به خروج فیلیپین از فهرست خاکستری FATF، انتظار می رود این امر تاثیرات مثبتی بر جذب سرمایه گذاری خارجی و تسهیل تراکنش های مالی فرامرزی داشته باشد. با این حال این بانک تشدید احتمالی جنگ های تعرفه ای جهانی که میتواند صادرات به کشورهایی همچون آمریکا و چین را تهدید تاثیر قرار دهد، آسیب پذیری در برابر تغییرات اقلیمی و تداوم نرخ بهره بالا که میتواند دسترسی کسب و کارها و خانوارها را به منابع مالی محدود کند را از مهم ترین ریسک های پیش روی اقتصاد فیلیپین بر شمرده است.